VITAVERDE.BIO

Project van VITAVERDE.BIO SRL/BV

De projectontwikkelaar

DEZE "COUP DE POUCE LENING"-CAMPAGNE BIEDT INVESTEERDERS DIE HIERVOOR IN AANMERKING KOMEN EEN JAARLIJKS BELASTINGKREDIET VAN 4% TIJDENS DE EERSTE VIER JAAR VAN DE LENING, GEVOLGD DOOR 2,5% TIJDENS DE DAAROP VOLGENDE JAREN OVER HET UITSTAANDE SALDO VAN DE LENING EN DAARNAAST EEN REGIONALE GARANTIE VAN 30% OP HET UITSTAANDE SALDO VAN DE LENING IN DE VORM VAN EEN EENMALIG BELASTINGKREDIET. DEZE VOORDELEN ZIJN ONDERWORPEN AAN VERSCHILLENDE VOORWAARDEN, MET NAME HET ZIJN VAN EEN BURGER MET FISCALE WOONPLAATS IN HET WAALSE GEWEST. DE INFORMATIENOTA IS DERHALVE ALLEEN IN HET FRANS OPGESTELD.

WILT U DE DEFINITIE VAN EEN GEBRUIKTE TERM OP DEZE PAGINA WETEN?

RAADPLEEG ONZE WOORDENLIJST OM DE TERM EN ZIJN BETEKENIS TE ONTDEKKEN.

WILT U DE DEFINITIE VAN EEN GEBRUIKTE TERM OP DEZE PAGINA WETEN?

RAADPLEEG ONZE WOORDENLIJST OM DE TERM EN ZIJN BETEKENIS TE ONTDEKKEN.

BEDRIJFSPRESENTATIE

VITAVERDE.BIO is een onderneming die actief is op het gebied van voedingsmiddelen, opgericht in 1983, overgenomen door Eddy Raskin in 2010, en gelegen in het business- en indrustriepark Les Plenesses te Andrimont, in de provincie Luik.

ACTIVITEIT EN PRODUCTEN

De onderneming brengt, onder eigen labels en onder die van distributeurs, een breed assortiment van biologische en natuurlijke producten op de markt. De productcatalogus is beschikbaar via deze link.

Al deze producten voldoen aan de strengste eisen van een alsmaar groeiend aantal detailhandelaars, lokale overheden en consumenten, zowel op het niveau van kwaliteit en smaak als ook op het gebied van milieu.

Deze producten worden in bulk aangeboden of in de VITAVERDE.BIO werkplaatsen getransformeerd naar standaard of aangepaste verpakkingen.

AANDEELHOUDERSCHAP EN MANAGEMENT

Om haar activiteiten goed te kunnen uitvoeren, telt VITAVERDE.BIO momenteel 9 FTE’s (full time equivalent) :

- 3 medewerkers verantwoordelijk voor voorraadbeheer, productie, kwaliteit en verkoop;

- 6 medewerkers die werken als productiemedewerker of als winkelier.

Het aandeelhouderschap van de onderneming is hieronder weergegeven:

|

Het managementteam van VITAVERDE.BIO is als volgt samengesteld:

- Eddy Raskin is zaakvoerder van VITAVERDE.BIO sinds zijn overname van de onderneming in 2010. Hij is verantwoordelijk voor het dagelijks bestuur, het voorraadbeheer en de verkoop.

- Simon Dispa is verantwoordelijk voor IT management en HR management. Hij staat garant voor de sterke waarden van de oorspronkelijke biologische sector en positioneert zich als kandidaat-koper.

- Didier Penelle werkt als externe CFO voor VITAVERDE.BIO. Hij is met name verantwoordelijk voor de investeringsbudgetten, inclusief die van het nieuwe gebouw en bijbehorende apparatuur. Hij werkte voorheen als Investment Manager voor NOSHAQ en ondersteunt VITAVERDE.BIO sinds de toetreding tot kapitaal in 2014. Hij begeleidt VITAVERDE.BIO sinds NOSHAQ in 2014 toetrad tot het kapitaal.

- Eric Brandt werkt als Investment Manager bij NOSHAQ, dat hij sinds 2020 in de Raad van Bestuur vertegenwoordigt. Eerder begeleidde hij VITAVERDE.BIO als business development consultant bij Eklo.

KORTE GESCHIEDENIS VAN DE ONDERNEMING

- 1983 : Oprichting van de onderneming « LES QUATRES SAISONS » (in 2019 omgedoopt tot VITAVERDE.BIO)

- 2010 : Overname van de onderneming door Eddy Raskin

- De onderneming boekte indertijd een omzet in de orde van grootte van 340.000 €, met een enkele zaakvoerder (70 jaar).

- 2014 : Toetreding tot het kapitaal door NOSHAQ in I-CARE MANAGEMENT NV (moedermaatschappij van VITAVERDE.BIO)

- 2014-2020 : sterke groei van de omzet tot ruim € 3.200.000,-

- 2021 : bouw van een nieuw industrieel gebouw van +/- 3.000 m², waarvan 600 m² aan voedselverwerkingsruimtes.

MARKTANALYSE

In 2020 gaven Belgische huishoudens meer dan € 890.000.000 uit aan bio producten (voedingsmiddelen en niet-voedingsmiddelen). Dit vertegenwoordigt een toename van 13% ten opzichte van 2018 (bron : Biowallonie).

Hoewel beperkt, neemt het marktaandeel van de biologische sector constant toe en bereikt het 4,9% in Wallonië (3,4% in België), een verdrievoudiging sinds 2008. Uiteindelijk zou elke Waal gemiddeld 115 euro hebben uitgegeven aan bioproducten in 2020. Verdere details van dit onderzoek zijn beschikbaar via deze link.

De huidige klantenportefeuille bestaat bijna uitsluitend uit winkelketens of biomarkten als ook uit kleine voedingsmiddelenwinkels en zelfstandige bio-buurtwinkels gelegen in Wallonië en Brussel maar geconcentreerd in de hoofdstad en de provincies Luik en Waals-Brabant. De onderneming kent een 100-tal klanten. De eerste 5 klanten (waarvan elke meerdere verkooppunten houdt) vertegenwoordigen bijna 70% van de omzet van het bedrijf.

Onder de klanten vinden we merken zoals de AL’BINETE GROUP, BIO FAGNES, VIBIO in de provincie Luik, maar ook THE BARN, TERRA BIO (Marché des Tanneurs) te Brussel en EKIVRAC en Waals-Brabant en Henegouwen.

Parallel aan deze stijging in consumptie, vindt er een uitbreiding plaats in het palet van bioproducten, aangeboden aan de consument.

De belangrijkste concurrerende distributeurs van biologische producten actief in Wallonië en Brussel worden hieronder benoemd. Deze richten zich met name op speciaalzaken maar ook op restaurants en collectieven :

- BIOFRESH (Duitsland, Frankrijk, Benelux) : droge, verse en diepgevroren bio producten;

- HYGIENA (Nederland, België) : natuurlijke, droge en verse dieet bioproducten;

- MANNAVITA (België) : natuurlijke en biologische producten (distributie- en eigen merken) en voedingssupplementen;

- NATUR'INOV (België) : biologische voeding, cosmetica en aanvullende producten;

- MARMA (België) : biologische voedingsproducten en supplementen;

- VAJRA (Frankrijk, België, Luxemburg) : biologische producten (met name granen, meel; havervlokken, peulvruchten, gedroogde vruchten en zaden) voor gespecialiseerde winkels, restaurants en collectieven;

- BIODIS (België) : distributeur van droge biologische producten.

FINANCIËLE ANALYSE VAN DE ONDERNEMING

In 2010, tijdens de overname door de heer Raskin, realiseerde de onderneming een omzet in de orde van grootte van € 350.000. Tien jaar later is de omzet zo goed als vertienvoudigd tot € 3.238.000 eind 2020.

De EBITDA en het jaarrekeningresultaat sinds 2010 worden hieronder weergegeven.

Bij de overname in 2020 zag de heer Raskin zich confronteerd met diverse kansen en moeilijkheden die van invloed zijn geweest op de winstgevendheid van de onderneming:

- Investeringen in compliance met het oog op de invoering van nieuwe EU regelgeving met betrekking tot etiketvermeldingen;

- Een sterke groei in de BIO sector die tegelijkertijd zeer concurrend werd ten aanzien van prijzen en marges die onder druk kwamen (+/-25 % gemiddeld) ;

- Evolutie van de vraag naar bulkproducten aan lagere marges.

Daarbij had de onderneming, ondanks een indrukwekkende omzetgroei, moeite om winstgevend te worden. Het is alleen aan het einde van het boekjaar 2018 dat het bedrijf eindigde met een omzet van € 1.575.000 en een break-even resultaat.

Met een omzet van € 2.411.889,64, realiseerde de onderneming in 2019 een winst van € 42.733,92 €.

Met een omzet van € 3.238.010,52 realiseerde de onderneming in 2020 een winst van € 34.939,72 (Transportkosten en een toename in personeel drukten op de winstgevendheid).

Details van de resultaatrekening (2019 – 2020 – 1e semester 2021) en de financiële ratio’s van VITAVERDE.BIO zijn weergegeven in de onderstaande twee tabellen.

|

Tabel 1 - Analyse resultatenrekening - VitaVerde.Bio |

|||||||

|---|---|---|---|---|---|---|---|

|

|

|

30/06/21 |

31/12/20 |

31/12/19 |

|||

|

Omzet |

70 |

1 735 936,4 € |

3 238 010,52 € |

2 411 889,64 € |

|||

|

Bevoorrading, handelswaar, diensten en verschillende goederen |

60/61 |

1 468 514,09 € |

2 852 423,85 € |

2 073 395,71 € |

|||

|

Personeelskosten |

62 |

178 802,54 € |

263 170,70 € |

204 510,49 € |

|||

|

Afschrijving en waardevermindering |

63 |

60 609,67 € |

46 415,88 € |

59 469,51 € |

|||

|

Andere exploitatiekosten |

64 |

1 821,70 € |

5 340,78 € |

3 263,66 € |

|||

|

Exploitatie winst (verlies) |

9901 |

26 188,47 € |

70 659,31 € |

71 250,27 € |

|||

|

Winst (verlies) huidig voor belastingen |

9903 |

2 257,80 € |

35 055,86 € |

42 850,65 € |

|||

|

Winst (verlies) van het boekjaar voor belastingen |

9904 |

2 205,28 € |

34 939,72 € |

42 733,92 € |

|||

|

Toe te wijzen winst van het boekjaar |

9905 |

2 205,28 € |

34 939,72 € |

42 733,92 € |

|||

|

Tabel 2 - Financiële ratio's - VitaVerde.Bio |

||

|---|---|---|

|

|

31/12/20 |

31/12/19 |

|

Percentage eigen vermogen |

16% |

18% |

|

Winst voor belastingen |

35 055,86 € |

42 850,65 € |

|

Bruto exploitatiemarge |

70 659,31 € |

71 250,27 € |

|

Current ratio |

94% |

89% |

|

Quick ratio |

26% |

32% |

|

Werkkapitaal |

(49 672,98) € |

(75 228,80) € |

|

Nettowinst / omzet |

1% |

2% |

|

EBITDA / omzet (%) |

4% |

5% |

|

(Omzet - bevoorrading en handelswaar)/Omzet |

27% |

29% |

Het project

PROJECTEN EN ONTWIKKELINGSSTRATEGIE

De omzet van VITAVERDE.BIO is vertienvoudigd sinds 2010, terwijl de onderneming nog altijd werkt met dezelfde ruimtes, die vandaag de dag te krap zijn geworden.

Zo is bijvoorbeeld het gereed maken van de bestellingen een concreet probleem geworden, dat het al noodzakelijk maakte om opslagruimte bij een buuronderneming te huren (kosten : +/- € 60.000 / jaar).

Voortdurende groei van de omzet, en dienovereenkomstig het te verwerken volume maakte een verhuizing naar een grotere infrastructuur noodzakelijk.

De onderneming is bezig met de bouw en inrichting van een gebouw van 2.875 m², op een terrein in eigendom en dat grenst aan de huidige loods.

De werken zijn in maart 2021 begonnen en zullen naar verwachting in december 2021 worden afgerond.

Daarnaast streeft de onderneming, onder andere, de volgende strategische doelen na:

- Directe inkoop bij de producenten in Europa en Azië (import van rijstcontainers uit Pakistan).

- Uitgebreide productontwikkeling om zodoende te beantwoorden aan de alsmaar meer specifieke verwachtingen van consumenten in de sector;

- Samenwerking met een select gezelschap van klanten met het oog op het ontwikkelen van een assortiment producten met grote toegevoegde waarde onder private labels.

- De ontwikkeling van export via commerciële contacten gespecialiseerd in biologische producten (met name op de Franse markt);

- Samenwerking met andere producenten van biologische producten om synergieën te creëren ten aanzien van productie en verkoop.

- Kwaliteitsbeheer met het oog op het behalen van de IFS-certificering tegen midden 2022.

De managementdoelstelling is dus duidelijk gericht op het versterken van de transformatie (inclusief herverpakking en distributie onder eigen merken en distributeursmerken), hetgeen een daadwerkelijk concurrentievoordeel vertegenwoordigt en hoge marges garandeert.

Dit vereist investeringen in aangepaste productieapparatuur die de automatisering van een serie activiteiten mogelijk maakt die momenteel nog handmatig worden gedaan.

De investeringen te doen in de periode 2020-2023 zij in de orde van grootte van 2,2 miljoen euro waarvoor financiering werd verkregen van BELFIUS en NOSHAQ.

FINANCIËLE BEHOEFTEN

De vooruitzichten met betrekking tot groei zijn, gelet op onder andere de opening van nieuwe verkooppunten (gerealiseerd of gepland) door de grootste klanten van de onderneming als ook de vooruitzichten qua ontwikkeling op de Franse markt.

Zo bedroeg de omzet eind juni 2021 € 1.706.000, stabiel in vergelijking met dezelfde periode in 2020 en die zou moeten leiden tot een jaaromzet van € 3.350.000 (de omzet in 2020 had een zeer positieve Corona-impact in het eerste semester 2020 om vervolgens licht te vertragen in het tweede semester).

Deze groei wordt echter geremd door een financieringstekort van de structuur.

Tijdens de overname van de activiteiten werd er een straight-loan bankfinanciering aan de onderneming toegekend ten bedrage van € 75.000, die snel werd verbruikt. Vervolgens moest het bedrijf zijn groei financieren met eigen vermogen door de betalingstermijnen aan leveranciers te vergroten inclusief de betalingstermijnen van klanten (ten koste van kortingen die soms knagen aan de marge).

De straight-loan bankfinanciering is desalniettemin verhoogd naar 175.000 € in augustus 2020.

Er is tevens een financiering van € 150.000 (terug te betalen in 36 maanden) verkregen via het platform Look&Fin.

De financiering is echter niet toereikend om de stijging van behoefte aan werkkapitaal het hoofd te bieden (met name een voorraad van € +/- 600.000 ) waarmee de onderneming wordt geconfronteerd. Het bedrijf heeft behoefte aan financiering voor de voortzetting van haar groei en het verhogen van haar winstgevendheid.

VITAVERDE.BIO doet daarom een beroep op d Ecco-Investeerders om zodoende haar behoefte aan groeigerelateerd werkkapitaal te financieren. Het beoogde bedrag voor deze fondsenwerving is € 200.000.

COVID

Tegenstrijdig genoeg, is de COVID-crisis, gunstig geweest voor de BIO-sector. Vele consumenten wendden zich namelijk -tijdelijk- tot de kleinere lokale structuren in tegenstelling tot de grote bekende merken.

VITAVERDE.BIO heeft daardoor tussen half maart en half mei een aanzienlijke groei gezien binnen de BIO winkelmerken.

Deze impact op de verkooppunten had daarmee uiteraard effect op de hele bevoorradingsketen en in het bijzonder op VITAVERDE.BIO; de omzet in maart en april was daarom 23% hoger dan begroot.

Door het naleven van de voorschriften en social distancing maatregelen, kon de onderneming nagenoeg normaal blijven functioneren.

De onderneming maakte geen gebruik van een steunmechanisme en nam geen maatregelen in het kader van tijdelijke werkeloosheid. Sterker nog, het bedrijf moest tijdelijk zelfs een beroep doen op interim medewerkers.

FINANCIËLE PROJECTIE

De onderneming heeft haar financiële plan aan Ecco Nova gepresenteerd, waarin de volgende toekomstprojecties zijn opgenomen.

VITAVERDE.BIO verwacht een jaarlijkse omzetgroei tussen 5 en 14% in de komende 3 jaren. De vooruitzichten ten aanzien van groei zijn goed, gelet op het aantal openingen (gerealiseerd of gepland) van nieuwe verkooppunten door de grootste klanten van de onderneming.

VITAVERDE.BIO verwachte een toekomstige marge op de direct variabele kosten van 28%, rekening houdend met haar strategie om haar “transformatie”activiteiten te versterken”, hetgeen haar hogere marges garandeert.

Door de groei van haar activiteiten en de versterking van haar ‘transformatie’ activiteiten, beoogt VITAVERDE.BIO haar operationele cash flow/omzet te verdubbelen tegen 2024.

|

Tabel 3 - VITAVERDE.BIO - EXPLOITATIEREKENINGEN |

||||||

|---|---|---|---|---|---|---|

|

|

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

VERKOPEN |

2 349 409 |

3 204 406 |

3 350 000 |

3 650 000 |

4 150 000 |

4 550 000 |

|

% OMZETGROEI |

|

|

5% |

9% |

14% |

10% |

|

DIRECT VARIABELE KOSTEN |

-1 706 197 |

-2 359 511 |

-2 412 000 |

-2 628 000 |

-2 988 000 |

-3 276 000 |

|

Materiaal en verbruiksartikelen |

1 706 197 |

2 359 511 |

2 412 000 |

2 628 000 |

2 988 000 |

3 276 000 |

|

MARGE OP DIRECT VARIABELE KOSTEN |

643 212 |

844 895 |

938 000 |

1 022 000 |

1 162 000 |

1 274 000 |

|

|

27,40% |

26,40% |

28,00% |

28,00% |

28,00% |

28,00% |

|

INDIRECT VARIABELE KOSTEN |

-96 417 |

-153 577 |

-155 000 |

-170 000 |

-185 000 |

-205 000 |

|

Logistiek (in) |

26 248 |

64 000 |

65 000 |

70 000 |

75 000 |

85 000 |

|

Logistiek (uit) |

70 169 |

89 577 |

90 000 |

100 000 |

110 000 |

120 000 |

|

MARGE OP VARIABELE KOSTEN |

546 794 |

691 318 |

783 000 |

852 000 |

977 000 |

1 069 000 |

|

|

23,30% |

21,60% |

23,40% |

23,30% |

23,50% |

23,50% |

|

|

|

|

|

|

|

|

|

VASTE KOSTEN |

-413 482 |

-574 242 |

-620 649 |

-582 271 |

-610 174 |

-619 566 |

|

Vaste kosten/Omzet |

18% |

18% |

19% |

16% |

15% |

14% |

|

Diverse goederen en diensten |

267 232 |

339 335 |

317 882 |

262 340 |

264 633 |

267 115 |

|

Personeelskosten |

204 699 |

263 171 |

335 981 |

370 618 |

397 241 |

405 186 |

|

Andere exploitatiekosten |

3 264 |

5 341 |

5 380 |

9 313 |

9 499 |

9 689 |

|

Operationele subsidies - werkgelegenheidssteun (-) |

-53 860 |

-33 604 |

-38 594 |

-40 000 |

-40 800 |

-41 616 |

|

Overige exploitatieproducten - huur (-) |

-7 851 |

0 |

0 |

-20 000 |

-20 400 |

-20 808 |

|

OPERATIONELE KASSTROOM |

133 312 |

117 075 |

162 351 |

269 729 |

366 826 |

449 434 |

|

Operationele cashflow / Omzet |

6% |

4% |

5% |

7% |

9% |

10% |

Bij de sluiting van dit aanbod, zou de structuur van de passiva van VITAVERDE.BIO er als volgt uit moeten zien:

|

Tabel 4 - Gedetailleerde analyse van de Passiva - VitaVerde.Bio |

||||||

|---|---|---|---|---|---|---|

|

|

Toekomstprojectie |

% |

30/06/21 |

% |

31/12/20 |

% |

|

Eigen vermogen |

368 745,10 € |

10% |

212 745,10 € |

8% |

210 539,82 € |

16% |

|

Coup de Pouce-lening |

200 000,00 € |

6% |

- € |

0% |

- € |

0% |

|

Lening Look&Fin |

93 000,05 € |

3% |

93 000,05 € |

3% |

93 000,05 € |

7% |

|

Lening NOSHAQ |

1 065 069,50 € |

31% |

588 134,71 € |

22% |

138 134,71 € |

11% |

|

Lening Belfius |

975 000,00 € |

27% |

612 500,00 € |

23% |

- € |

0% |

|

Leasing |

32 194,41 € |

1% |

32 194,41 € |

1% |

32 194,41 € |

2% |

|

Straight Loan |

175 000,00 € |

5% |

175 000,00 € |

7% |

175 000,00 € |

13% |

|

Leningen van meer dan een jaar met vervaldag in het jaar |

61 319,21 € |

3% |

61 319,21 € |

2% |

117 094,03 € |

9% |

|

Leningen leveranciers |

530 351,51 € |

14% |

830 351,51 € |

31% |

487 232,25 € |

38% |

|

Belastingsschulden |

60 664,14 € |

1% |

60 664,14 € |

2% |

44 447,15 € |

3% |

|

Overlopende rekeningen |

434,00 € |

|

434,00 € |

0% |

- € |

0% |

|

TOTAAL PASSIVA |

3 561 777,92 € |

|

2 666 343,13 € |

|

1 297 642,42 € |

|

DE VOORDELEN VAN DE PROJECTONTWIKKELAAR EN ZIJN FONDSENWERVING

- De onderneming heeft zich in het kader van haar ontwikkeling goed omringd (aandeelhouders). Ze wordt sinds 2014 ondersteund door NOSHAQ.

- Belangrijke samenwerkingen met voorkeursafnemers om productassortimenten met een hogere toegevoegde waarde te ontwikkelen onder distributeursmerken.

- De positieve trend op de Belgische markt (en vooral de Waalse markt) voor biologische producten, bevestigd door de groei van de activiteiten van VITAVERDE.BIO in de afgelopen jaren.

- Aanzienlijke exportmogelijkheden, met name in Frankrijk (ketens van enkele honderden verkooppunten).

DE AANDACHTSPUNTEN VAN DE PROJECTONTWIKKELAAR EN ZIJN FONDSENWERVING

- Een zeer competitieve markt wat betreft het aanbod van biologische producten.

- De schuldenlast van VITAVERDE.BIO zou bij afsluiting van dit bod € 3.193.032,82 moeten bedragen, zijnde 89,8% van de totale geprojecteerde balans. Het verwachte percentage eigen vermogen zou daarom 10,2% moeten zijn. Deze relatief lage financiële onafhankelijkheidsratio wordt verklaard door de hoge financiële eisen die gesteld zijn aan de investering in de nieuwbouw en in de aanschaf van nieuwe machines.

- Per 31-12-2020 heeft VITAVERDE.BIO een overgedragen verlies van € 70.659.2. Sinds 2018 is het bedrijf echter winstgevend en heeft het zijn overgedragen verliezen van voorgaande jaren verminderd.

Onze analyse

SAMENVATTING VAN DE ANALYSE VAN VITAVERDE.BIO, UITGEVOERD DOOR ECCO NOVA

Ecco Nova analyseert kmo’s op 2 vlakken:

- Controle van de duurzaamheidsaanpak van de projectontwikkelaar.

- Financiële analyse van de Projectontwikkelaar op basis van voorselectiecriteria. Vervolgens wordt er een Due Diligence uitgevoerd om de toekomstige solvabiliteit van het bedrijf te waarborgen.

CONTROLE VAN DE DUURZAAMHEIDSAANPAK VAN DE PROJECTONTWIKKELAAR

VITAVERDE.BIO is een belangrijke schakel in de bevoorrading van producten uit de biologische landbouw voor zelfstandige speciaalzaken in het Waalse en Brusselse Hoofdstedelijke Gewest.

Deze activiteiten van groothandel/verwerker van biologische producten wordt door Ecco Nova als duurzaam beschouwd.

UITLEG VAN DE DUE DILIGENCE UITGEVOERD VOOR DE ONDERNEMING VITAVERDE.BIO

Ecco Nova heeft de volgende elementen geanalyseerd als onderdeel van het Due Diligence-onderzoek van VITAVERDE.BIO:

- Een gedetailleerd financieel plan (prognose 2021 - 2024)

- Een gedetailleerde presentatie van de onderneming

- Het deskundigenrapport van het gebouw dat eigendom is van en wordt geëxploiteerd door het bedrijf

- De Klanten/Leveranciers balans (juni 2021)

- Een voorlopige boekhoudsituatie op 30-06-2021

- De verschillende leningsovereenkomsten afgesloten in het kader van hun activiteiten

- De overeenkomst tot toekenning van de investeringsbonus

- Na analyse van het dossier door de projectanalist werd de financieringsaanvraag voorgelegd aan het team.

Ecco Nova heeft een gunstig advies uitgebracht voor de fondsenwerving van VITAVERDE.BIO om onder meer de volgende redenen:

- De onderneming heeft zich in het kader van haar ontwikkeling goed omringd (aandeelhouders). Ze wordt sinds 2014 ondersteund door NOSHAQ.

- Belangrijke samenwerkingen met voorkeursafnemers om productassortimenten met een hogere toegevoegde waarde te ontwikkelen onder eigen merken van de distributeurs.

- De positieve trend op de Belgische markt (en vooral de Waalse markt) voor biologische producten, bevestigd door de groei van de activiteit van VITAVERDE.BIO in de afgelopen jaren.

ANALYSE

Wij raden u aan alleen bedragen uit te lenen die een deel van uw beschikbare spaargeld vormen en uw risico te minimaliseren door uw leningen zoveel mogelijk te spreiden.

De gedetailleerde risico's zijn beschikbaar in de informatienota, te downloaden op deze pagina.

We analyseren de belangrijkste technische en financiële criteria. Elk criterium krijgt een score van 1 tot 5 die wordt gewogen op basis van zijn belang. Ons analysekader legt uit hoe we ze hebben geëvalueerd. Tot slot bepalen we een “risicoscore” die kan variëren van 1 (zeer laag risico) tot 5 (zeer hoog risico).

Beschrijving van de belangrijkste risico’s, specifiek voor de betrokken aanbieding, en hun potentieel effect op de uitgevende instelling, de eventuele garant, eventueel onderliggend instrument en de investeerders.

- Belangrijkste risico’s inherent aan de uitgevende instelling

- De risico’s verbonden aan de exploitatie en de financiële risico's van VITAVERDE.BIO omvatten:

- Spanning op het aanbod van handelswaar (voorraadtekort), waardoor het moeilijker wordt om handelswaar bij fabrikanten te verkrijgen

- Een liquiditeitsrisico als gevolg van stijging van haar behoefte aan werkkapitaal

- Verhoogde spanning op marges in verband met marktconcurrentie

- Haar vermogen om de groei van haar activiteit na te streven en te beheren

- Tegenover deze risico’s, staan de volgende risicobeperkende maatregelen:

- Samenwerking met een select gezelschap van klanten met het oog op het ontwikkelen van een assortiment producten met grote toegevoegde waarde onder private labels

- Financiering van de stijging van haar behoefte aan werkkapitaal door dit aanbod

- Versterking van de transformatie (inclusief herverpakking en distributie onder eigen merken en distributeursmerken), hetgeen een daadwerkelijk concurrentievoordeel vertegenwoordigt en hoge marges garandeert

- Samenwerking met andere producenten van biologische producten om synergieën te creëren ten aanzien van productie en verkoop

-

Daarnaast zijn de volgende risico’s, specifiek voor VITAVERDE.BIO, geïdentificeerd:

- Risico's verbonden aan de bouw van het nieuwe gebouw

- Risico’s met betrekking to belanghebbenden

- Kredietrisico met betrekking tot klanten van VITAVERDE.BIO

- Risico’s met betrekking tot de schuldenlast van de VITAVERDE.BIO

- Onvoldoende vraag om de handelswaar te verkopen

- De risico’s verbonden aan de exploitatie en de financiële risico's van VITAVERDE.BIO omvatten:

- Belangrijkste risico’s inherent aan het geboden beleggingsinstrument

- Vervroegde terugbetalingsoptie

- Illiquiditeit

- Achterstelling in verband met de Coup-de-Pouce lening

- Bullet lening

- Deze risico’s kunnen de solvabiliteit en de liquiditeit van de uitgevende instelling beïnvloeden, hetgeen investeerders aan de volgende potentiële effecten blootstelt:

- Risico op geheel of gedeeltelijk verlies van kapitaal

- Risico op wanbetaling of uitgestelde rentebetaling

- Elke stijging van de rentetarieven tijdens de immobilisatieperiode van de geïnvesteerde bedragen kan leiden tot gemiste kansen.

Onze analyse resulteert in een risiconiveau 3. De details van deze score zijn te vinden in de bijlage van de Informatienota.

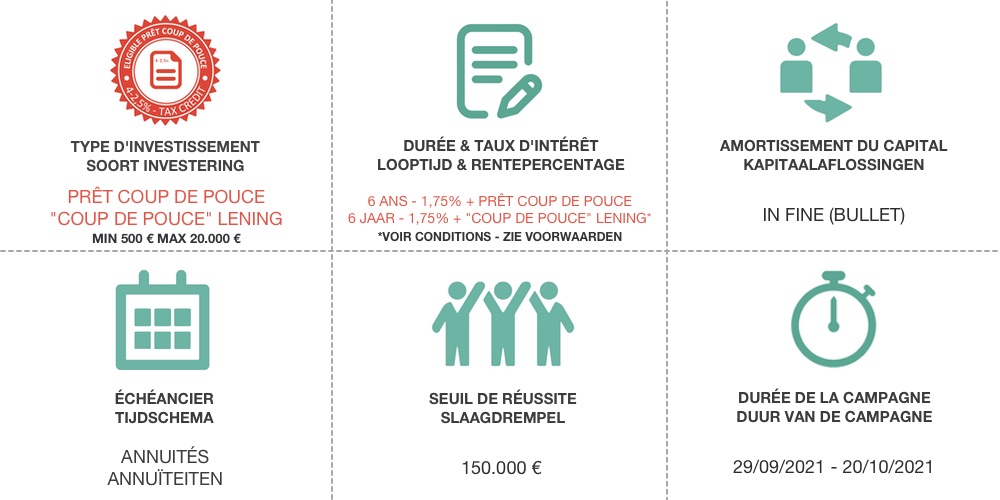

Modaliteiten

DEZE ONDERNEMING KOMT IN AANMERKING VOOR DE COUP DE POUCE-LENING, EEN FISCALE STIMULERINGSMAATREGEL BEDOELD OM DE FINANCIERING VAN WAALSE KMO'S TE VERGEMAKKELIJKEN.

VOORWAARDEN WAARAAN DE INVESTEERDER MOET VOLDOEN OM IN AANMERKING TE KOMEN VOOR DE BELASTINGVOORDELEN VAN DE COUP DE POUCE LENING

Om in aanmerking te komen voor de belastingvoordelen verbonden aan de Coup de Pouce-lening, dient de investeerder (de kredietgever) te voldoen aan de volgende voorwaarden, op de datum waarop de Coup de Pouce-lening wordt afgesloten en gedurende de looptijd ervan:

- de kredietgever is geen werknemer van de geldnemer

- indien de kredietnemer een onafhankelijke natuurlijke persoon is, is de kredietgever niet de echtgenoot of wettelijk samenwonende partner van de kredietnemer en

- indien de kredietnemer een rechtspersoon is, is de kredietgever, evenals zijn echtgenoot of wettelijk samenwonende, niet rechtstreeks of onrechtstreeks via een andere rechtspersoon waarover hij zeggenschap heeft in de zin van artikel 1:14 van het Wetboek van vennootschappen en verenigingen, oprichter, lid, partner of aandeelhouder van deze rechtspersoon, is noch benoemd of treedt op als orgaan of lid van het orgaan dat verantwoordelijk is voor het bestuur of dagelijks bestuur, bewindvoerder, of als houder van een soortgelijk mandaat binnen deze rechtspersoon, noch treedt op als de vaste vertegenwoordiger van een andere rechtspersoon, wordt benoemd of treedt zelf op als een orgaan of lid van het orgaan dat verantwoordelijk is voor het bestuur of de dagelijkse leiding van een curator of een soortgelijke functie.

- de kredietgever is geen kredietnemer van een andere Coup de Pouce-lening.

De kredietgever is onderworpen aan de personenbelasting, zoals gevestigd in het Waalse Gewest.

Voor elk jaar waarin hij/zij aanspraak maakt op het voordeel van belastingkrediet, stelt de investeerder de volgende zaken ter beschikking van de Federale Overheidsdienst Financiën:

- Het registratieformulier en de bijlagen bedoeld in artikel 2, §3 van het besluit van de Waalse regering tot uitvoering van het decreet van 28 april 2016 betreffende de Coup de Pouce-lening.

- Een bankrekeningoverzicht waaruit blijkt dat de kredietnemer de rente over de lening jaarlijks betaalt aan de kredietgever

- Een verklaring op eer dat jaarlijks door de kredietnemer wordt afgegeven.

Vind alle informatie met betrekking tot dit belastingvoordeel via deze link of raadpleeg het decreet betreffende de Coup de Pouce-lening.

PRAKTISCHE BEPALINGEN MET BETREKKING TOT DE COUP DE POUCE-LENING

Wanneer ze zich inschrijven via Ecco Nova, krijgen investeerders (kredietgevers) een pro-forma leningsovereenkomst. Ecco Nova registreert de leningen vervolgens bij SOWALFIN.

Om het belastingvoordeel definitief te activeren, zullen investeerders de definitieve leningsovereenkomst van SOWALFIN moeten ondertekenen.

Investeerders moeten ook een verklaring op eer invullen en ondertekenen, dat bij de aanvraag voor registratie van de Coup de Pouce-lening wordt gevoegd.

Ten slotte zullen investeerders een betalingsbewijs van hun investering moeten overleggen in de vorm van een rekeningoverzicht met daarop zichtbaar het rekeningnummer van de investeerder, het rekeningnummer van de kredietnemer, de datum, het bedrag en de gestructureerde mededeling van de betaling (zijnde de referentie van de Ecco Nova-schuldvordering).

Ecco Nova zorgt in goede samenwerking met de investeerders voor de opvolging en het beheer van deze procedures.

In het geval van een Coup-de-Pouce-lening is het noodzakelijk om de investering te betalen vanaf een privé-bankrekening (mede) op naam van de uitlener.

VERVROEGDE TERUGBETALING

In het kader van de Coup de Pouce-lening heeft de lener het recht om de lening vervroegd terug te betalen door middel van een eenmalige en volledige terugbetaling van het verschuldigde saldo in hoofdsom en rente.

ACHTERSTELLING

De Coup de Pouce-lening is achtergesteld zowel ten aanzien van de bestaande als van de toekomstige schulden van de kredietnemer.

OPSCHORTENDE VOORWAARDE

Als het volledige bedrag van de fondsenwerving (zoals gedefinieerd in artikel 2 van de algemene gebruiksvoorwaarden op de ECCO NOVA-website) niet volledig is onderschreven op 20/10/2021 om 23H59, worden de investeringen die reeds gestort zijn op de geblokkeerde rekening op naam van de projectontwikkelaar terugbetaald aan de investeerders. Is echter het bedrag van 150.000 € opgehaald, dan komt het opgehaalde geld ter beschikking van de projectontwikkelaar en zal de campagne verlengd worden tot 31/10/2021 om 23H59.

ROERENDE VOORHEFFING

Ten aanzien van belastingen is er een roerende voorheffing van toepassing op de te ontvangen rente voor particulieren met een fiscale woonplaats in België. Deze belasting ter hoogte van 30% wordt ingehouden aan de bron en is bevrijdend, hetgeen wil zeggen dat de projectontwikkelaar verantwoordelijk is voor het aangeven en het innen van de belasting. U ontvangt dus het termijnbedrag na aftrek van belasting.

U hoeft derhalve geen actie te ondernemen in het kader van uw belastingaangifte

We herinneren u eraan dat voor rechtspersonen in België geen inhouding aan de bron plaats vindt. Het is aan deze investeerders zelf om hun lening aan te geven.

Ten slotte worden er twee opties voorgesteld ten aanzien van de investeringen van particulieren wier fiscale woonplaats niet in België gelegen is.

- Ofwel u kiest voor een voorheffing aan de bron; in dat geval is de belasting gelijk aan de Belgische fiscaal ingezetenen.

- Ofwel u geeft aan zelf verantwoordelijkheid te nemen voor het aangeven van uw leningen in het land van uw fiscale woonplaats.

DIVERSEN

- Door te investeren via Ecco Nova, sluit u een lening af. U bent dus geen coöperatief lid noch aandeelhouder en u ontvangt geen dividend maar rente.

- Door op "investeren" te klikken, wordt u uitgenodigd om een investering te simuleren. Nadat u uw persoonlijke gegevens heeft gecontroleerd, kunt u uw investering bevestigen. We sturen u vervolgens per e-mail de betalingsinstructies. Niets ontvangen? Controleert u voor de zekerheid ook even uw ongewenste emails.

- De bankrekening waarop u uw investering betaalt, kan per campagne tot verschillen. We vragen u om hier bedacht op te zijn.

- Voor deze campagne eindigt het rekeningnummer waarop u uw investering betaalt op -2746

- We herinneren u eraan dat u op elk moment uw schuldvorderingen kunt raadplegen door in te loggen op uw Ecco Nova account, sectie “mijn investeringen”.

- De datum van inschrijving vindt u in de kop van uw schuldvordering.

- Voor de investeringshandeling is de investeerder eenmalige administratiekosten ten bedrage van € 15 inclusief BTW verschuldigd aan Ecco Nova.

- De aflossingstabellen die worden weergegeven op Ecco Nova, maar ook in de informatienota en in de schuldvorderingen, tonen altijd bruto rentebedragen.

De gedetailleerde modaliteiten zijn te raadplegen in de informatienota die te downloaden is op deze pagina.

Klik hier om de video hieronder in het Nederlands te bekijken.