VITAVERDE.BIO

Projet par VITAVERDE.BIO SRL/BV

Le porteur du projet

CETTE CAMPAGNE "PRÊT COUP DE POUCE" OFFRE AUX INVESTISSEURS ÉLIGIBLES UN CRÉDIT D’IMPÔT ANNUEL DE 4% LES QUATRE PREMIÈRES ANNÉES DU PRÊT PUIS 2,5% LES ANNÉES SUIVANTES SUR LE SOLDE RESTANT DÛ DU PRÊT AINSI QU'UNE GARANTIE RÉGIONALE DE 30% DU MONTANT DÛ EN CAPITAL SOUS LA FORME D'UN CRÉDIT D'IMPÔT UNIQUE. CES AVANTAGES SONT CONDITIONNÉS PAR PLUSIEURS CRITÈRES, EN PARTICULIER LE FAIT D'ÊTRE UN CITOYEN DISPOSANT D'UNE RÉSIDENCE FISCALE EN WALLONIE. LA NOTE D'INFORMATION N'A DONC ÉTÉ RÉDIGÉE QU'EN FRANÇAIS.

BESOIN DE CONNAÎTRE LA DÉFINITION D'UN TERME EMPLOYÉ SUR CETTE PAGE ? RENDEZ-VOUS SUR NOTRE LEXIQUE POUR DÉCOUVRIR LES DÉFINITIONS.

BESOIN DE CONNAÎTRE LA DÉFINITION D'UN TERME EMPLOYÉ SUR CETTE PAGE ? RENDEZ-VOUS SUR NOTRE LEXIQUE POUR DÉCOUVRIR LES DÉFINITIONS.

PRÉSENTATION DE L’ENTREPRISE

Constituée en 1983 et reprise par Eddy Raskin en 2010, VITAVERDE.BIO est une entreprise active dans le secteur agro-alimentaire bio, basée dans le Parc d’Activités Économiques des Plenesses à Andrimont, en Province de Liège.

ACTIVITÉ ET PRODUITS

L’entreprise commercialise, sous marques propres et sous marques de distributeurs, un large assortiment de produits biologiques. Le catalogue de produits est disponible via le lien suivant.

Tous ces produits répondent aux exigences les plus strictes d'un nombre sans cesse croissant de détaillants, de responsables de collectivités et de consommateurs, tant au niveau de la qualité et des saveurs que du respect de l'environnement.

Ces produits sont proposés en « vrac » ou « transformés » dans les ateliers de VITAVERDE.BIO en conditionnements standards ou à façon.

ACTIONNARIAT ET MANAGEMENT

Pour mener à bien son activité, VITAVERDE.BIO compte actuellement 9 ETP (Equivalents Temps Plein) :

- 3 employés en charge de la gestion des stocks, de la production, de la qualité et des ventes ;

- 6 ouvriers travaillant en tant qu’opératrices de production et de magasiniers.

L’actionnariat de l’entreprise est résumé ci-dessous.

|

L’équipe dirigeante de VITAVERDE.BIO est la suivante :

- Eddy Raskin est le gérant depuis la reprise de la société en 2010. Il est en charge de la gestion journalière, des approvisionnements et des ventes.

- Simon Dispa est responsable de la gestion informatique et de la GRH. Il est le garant des valeurs fortes du secteur bio originel – et se positionne comme le candidat repreneur.

- Didier Penelle occupe la fonction de CFO externe. Il est notamment responsable des budgets d’investissements, dont ceux du nouveau bâtiment et des équipements y afférents. Ancien Investment Manager chez NOSHAQ, il accompagne VITAVERDE.BIO depuis l’entrée au capital en 2014.

- Eric Brandt travaille en tant qu’Investment Manager chez NOSHAQ, qu’il représente désormais au conseil d’administration depuis 2020. Il accompagnait auparavant VITAVERDE.BIO en tant que consultant en développement d’entreprise chez Eklo.

BREF HISTORIQUE DE L’ENTREPRISE

- 1983 : Création de la société « LES QUATRES SAISONS » (rebaptisée en 2019 VITAVERDE.BIO)

- 2010 : Reprise de la société par Eddy Raskin

- L’entreprise réalisait à l’époque un chiffre d’affaires de l’ordre de 340.000 €, avec le seul gérant (70 ans).

- 2014 : Entrée au capital de NOSHAQ dans I-CARE MANAGEMENT SA (société-mère de VITAVERDE.BIO)

- 2014 – 2020 : forte croissance du chiffre d’affaires pour atteindre plus de 3.200.000 €.

- 2021 : construction d’un nouveau bâtiment industriel de +/- 3.000 m², dont des ateliers de transformation agro-alimentaires de 600 m².

ANALYSE DU MARCHÉ

En 2020, au total, les ménages belges ont dépensé 890.000.000 € en produits bio (alimentaires et non alimentaires). Cela représente une augmentation de 13 % par rapport à 2019 (source : Biowallonie).

Bien que limitée, la part du marché du bio est en constante augmentation et atteint 4,9% en Wallonie (3,4% en Belgique), soit un triplement depuis 2008. Enfin, chaque wallon aurait dépensé 115 euros en produits bio en moyenne en 2020. Le détail de cette étude est disponible via le lien suivant.

Le portefeuille de clients actuel se compose presque exclusivement de chaînes de magasins ou de marchés spécialisés indépendants situés sur l'ensemble de la Wallonie et à Bruxelles – mais avec une concentration sur la capitale et les provinces de Liège et du Brabant wallon. L’entreprise compte environ 150 points de vente de clients. Les cinq premiers clients (dont chacun détient plusieurs points de vente) représentent près de 70 % du chiffre d’affaires de l’entreprise.

On retrouve parmi ces clients des enseignes telles qu’AL’BINETE, BIO FAGNES, VIBIO en Province de Liège, mais également THE BARN, TERRABIO (Marché des Tanneurs) à Bruxelles et EKIVRAC dans le Brabant Wallon et le Hainaut.

En parallèle à cette augmentation de consommation, on observe un élargissement de la palette de produits bio proposée au consommateur.

Les principaux distributeurs concurrents de produits biologiques actifs en Wallonie et à Bruxelles sont présentés ci-après. Ceux-ci ciblent essentiellement les magasins spécialisés mais également les restaurants et collectivités :

- BIOFRESH (Allemagne, France, Benelux) : produits bio secs, frais et surgelés ;

- HYGIENA (Pays-Bas, Belgique) : produits bio, naturels, diététiques frais et secs ;

- MANNAVITA (Belgique) : produits naturels et biologiques (marques de distribution et marques propres) et compléments alimentaires ;

- NATUR'INOV (Belgique) : produits bio alimentaires, cosmétiques et complémentaires ;

- MARMA (Belgique) : produits et compléments alimentaires bio ;

- VAJRA (France, Belgique, Luxembourg) : produits bio (surtout céréales, farines, flocons, légumineux, fruits secs et graines) pour magasins spécialisés, restaurants et collectivités ;

- BIODIS (Belgique) : distributeur de produits secs biologiques.

Remarque : parmi ces « distributeurs », VITAVERDE.BIO est, avec VAJRA, le seul « transformateur ».

ANALYSE FINANCIÈRE DE L’ENTREPRISE

En 2010, à la reprise de l’activité, l’entreprise réalisait un chiffre d’affaires de 340.000 €. Dix ans plus tard, le chiffre d’affaires a été quasiment multiplié par 10, se situant à fin 2020 à plus de 3.200.000 €.

L’EBITDA et le résultat de l’exercice depuis 2010 est présenté ci-dessous.

A la reprise, en 2010, Monsieur Raskin s’est trouvé confronté à diverses opportunités et difficultés qui ont pesé sur la rentabilité de l’entreprise :

- Mise en conformité du bâtiment

- Investissements pour la mise en conformité en vue de l’introduction de la nouvelle réglementation EU en matière d’étiquetage ;

- Forte croissance du secteur BIO qui devient, dans le même temps, très concurrentiel avec des prix et des marges sous pression (+/-25 % en moyenne) ;

- Evolution de la demande vers des produits « vrac » à moindre marge.

Ce faisant, malgré une croissance de chiffre d’affaires impressionnante, l’entreprise a peiné à atteindre la rentabilité. C’est seulement au terme de l’exercice 2018 que le résultat a été à l’équilibre, avec un chiffre d’affaires de 1.575.000 €.

Avec un chiffre d’affaires de 2.411.889,64 € l’entreprise a réalisé, en 2019, un bénéfice de 42.734 €.

Avec un chiffre d’affaires de 3.238.011 € l’entreprise a réalisé, en 2020, un bénéfice de 34.940 € (les frais de transport et l’augmentation du personnel ayant lourdement pesé sur la rentabilité).

Le détail du compte de résultat (2019 – 2020 – 1er semestre 2021) et les ratios financiers de VITAVERDE.BIO sont présentés dans les 2 tableaux ci-dessous.

|

Tableau 1 - Analyse du compte de résultat - VitaVerde.Bio |

|||||||

|---|---|---|---|---|---|---|---|

|

|

|

30/06/21 |

31/12/20 |

31/12/19 |

|||

|

Chiffre d'affaires |

70 |

1 735 936,47 € |

3 238 010,52 € |

2 411 889,64 € |

|||

|

Approvisionnements, marchandises, services et biens divers |

60/61 |

1 468 514,09 € |

2 852 423,85 € |

2 073 395,71 € |

|||

|

Frais de personnel |

62 |

178 802,54 € |

263 170,70 € |

204 510,49 € |

|||

|

Amortization and Depreciation |

63 |

60 609,67 € |

46 415,88 € |

59 469,51 € |

|||

|

Autres charges d'exploitation |

64 |

1 821,70 € |

5 340,78 € |

3 263,66 € |

|||

|

Bénéfice (perte) d'exploitation |

9901 |

26 188,47 € |

70 659,31 € |

71 250,27 € |

|||

|

Bénéfice (perte) de l'exercice avant impôt |

9903 |

2 257,80 € |

35 055,86 € |

42 850,65 € |

|||

|

Bénéfice (perte) de l'exercice |

9904 |

2 205,28 € |

34 939,72 € |

42 733,92 € |

|||

|

Bénéfice de l'exercice à affecter |

9905 |

2 205,28 € |

34 939,72 € |

42 733,92 € |

|||

|

Tableau 2 - Ratios financiers - VitaVerde.Bio |

||

|---|---|---|

|

|

31/12/20 |

31/12/19 |

|

Taux de fonds propres |

16% |

18% |

|

Bénéfice avant impôt |

35 055,86 € |

42 850,65 € |

|

Marge brute d'exploitation |

70 659,31 € |

71 250,27 € |

|

Current ratio |

94% |

89% |

|

Quick ratio |

26% |

32% |

|

Fonds de roulement |

(49 672,98) € |

(75 228,80) € |

|

Bénéfice net/CA |

1% |

2% |

|

EBITDA /CA |

4% |

5% |

|

(CA - Approvisionnements et marchandises)/CA |

27% |

29% |

Le projet

PROJETS ET STRATÉGIE DE DÉVELOPPEMENT

Le chiffre d’affaires de VITVAERDE.BIO a été multiplié par 10 depuis 2010, alors que l’entreprise opère toujours dans les mêmes installations devenues, aujourd’hui, trop exigües.

Ainsi le stockage et la préparation des commandes, notamment, devenait réellement problématiques, obligeant la société à louer des espaces de stockage au sein de l’entreprise voisine (coût : +/- 60.000 € / an).

La poursuite de la croissance du chiffre d’affaires et, par conséquent, des volumes à traiter, rendait indispensable le déménagement vers une infrastructure plus grande.

L’entreprise est en train de construire et d’aménager, sur un terrain dont elle est propriétaire et qui jouxte le hall actuel, un bâtiment de 2.875 m².

Les travaux ont débuté en mars 2021 et devraient s’achever en décembre de cette année.

Par ailleurs, la société poursuit, entre autres, les axes stratégiques suivants :

- le sourcing en direct des producteurs, en Europe et en Asie (importation de containers de riz du Pakistan) ;

- le développement de produits élaborés, et donc à forte valeur ajoutée, afin de correspondre aux attentes de plus en plus spécifiques des consommateurs du secteur ;

- la collaboration avec des clients privilégiés en vue de développer des gammes de produits à plus haute valeur ajoutée sous marques de distributeurs ;

- le développement des ventes à l’export via des contacts commerciaux spécialisés en matière de produits biologiques (en particulier sur le marché français) ;

- la collaboration avec d’autres producteurs de produits biologiques pour l’activation de synergies en termes de production et de commercialisation ;

- la gestion de la qualité, en vue de l’obtention de la certification IFS pour la mi-2022.

L’objectif du management vise donc clairement à renforcer l’activité de « transformation » (incluant le reconditionnement et la distribution sous marques propres et de distributeurs) qui représente un réel avantage concurrentiel et garantit des marges plus élevées.

Ceci nécessitera d’investir dans du matériel de production adapté qui permettra d’automatiser une série d’activités encore manuelles aujourd’hui.

Les investissements à réaliser sur l’horizon 2020 – 2023 sont de l’ordre de 2,2 millions d’euros pour lesquels les financements ont été obtenus auprès de BELFIUS et de NOSHAQ.

BESOINS FINANCIERS

Les perspectives en termes de croissance sont bonnes, au vu, entre autres, d’ouvertures (réalisées ou annoncées) de nouveaux points de vente par les plus gros clients de l’entreprise ainsi que des perspectives de développement sur le marché français.

Ainsi, à fin juin 2021, le chiffre d’affaires s’établit à 1.706.000 €, stable par rapport à la même période 2020 (mais représentant une croissance de 53% par rapport à la même période en 2019) et devant conduire à un chiffre d’affaires annuel de 3.350.000 € (le chiffre d’affaires 2020 avait bénéficié d’un impact covid très positif sur le premier semestre 2020 avant de ralentir légèrement sur le second semestre).

Toutefois, cette croissance est freinée par un sous-financement de la structure.

En effet, à la reprise de l’activité, l’entreprise s’est vue accorder un straight-loan bancaire de 75.000 €, rapidement entièrement tiré. Par la suite, l’entreprise a dû financer sa croissance sur fonds propres en augmentant ses délais de payement fournisseurs et en comprimant ses délais de payement client (au prix, parfois, de remises et d’escomptes grignotant encore un peu la marge).

Le straight-loan bancaire a toutefois été porté à 175.000 € au mois d’août 2020.

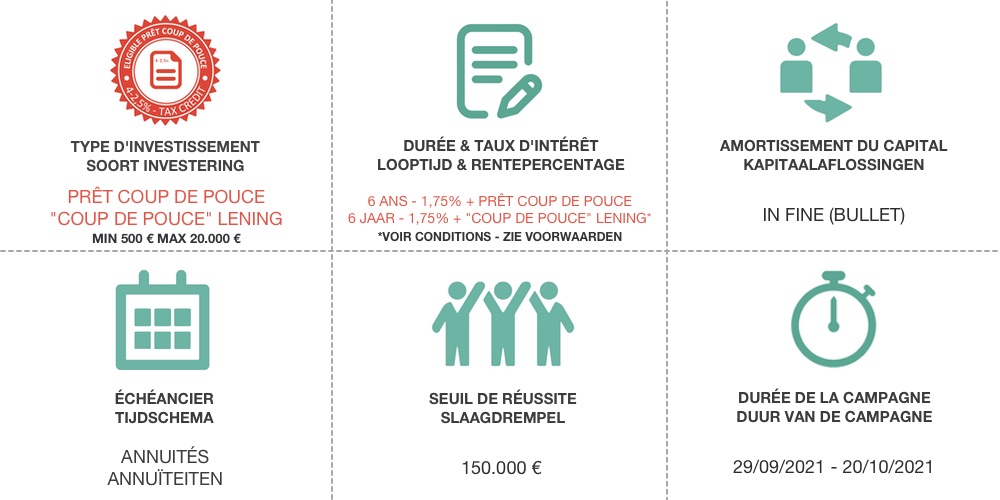

Un financement de 150.000 € (remboursable en 36 mois) a également été obtenu auprès de Look&Fin.

Néanmoins, ce financement reste insuffisant pour contrer la hausse du besoin en fonds de roulement (notamment un stock de +/- 600.000 €) à laquelle l’entreprise fait face. La société a besoin de financement pour poursuivre sa croissance et accroître sa rentabilité.

VITAVERDE.BIO sollicite donc les Ecco-Investisseurs afin de financer son besoin en fonds de roulement liés à sa croissance. Le montant visé par cette levée de fonds est de 200.000 €.

POINT COVID

La crise du COVID a, paradoxalement, été bénéfique pour le secteur bio. De nombreux consommateurs se sont, en effet, temporairement détournés des grandes enseignes classiques pour se tourner vers de plus petites structures locales.

VITAVERDE.BIO a ainsi pu observer entre mi-mars et mi-mai 2020 une croissance importante de l’activité au sein des enseignes de magasins bio.

Cet impact sur les points de vente a bien entendu été répercuté sur toute la chaîne d’approvisionnement et, en particulier sur VITAVERDE.BIO ; le chiffre d’affaires de mars et avril était ainsi 23% supérieur au niveau budgété.

Moyennant le respect des règles et mesures de distanciation, l’entreprise a pu continuer à fonctionner de manière quasiment normale.

L’entreprise n’a eu recours à aucun mécanisme d’aide et n’a pris aucune mesure de chômage temporaire. Au contraire, pour faire face au surcroît d’activité, l’entreprise a dû, temporairement faire appel à des travailleurs intérimaires.

PROJECTION FINANCIÈRE

L’entreprise a présenté à Ecco Nova son plan financier, reprenant les projections futures ci-dessous.

VITAVERDE.BIO table sur une croissance annuelle de son chiffre d’affaires entre 5 et 14% sur les 3 années à venir. Les perspectives en termes de croissance étant bonnes au vu d’ouvertures (réalisées ou annoncées) de nouveaux points de vente par les plus gros clients de l’entreprise

VITAVERDE.BIO considère une marge future sur ces coûts variables directs de 28%, prenant en compte sa stratégie de renforcer son activité de « transformation », qui lui garantit des marges plus élevées.

A travers la croissance de son activité et le renforcement de son activité de « transformation », VITAVERDE.BIO vise à doubler à l’horizon 2024 son ratio de cash-flow d’exploitation/Chiffre d’affaires.

|

Tableau 3 - Projection des comptes d'exploitation de VitaVerde.Bio |

||||||

|---|---|---|---|---|---|---|

|

|

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

VENTES |

2 349 409 |

3 204 406 |

3 350 000 |

3 650 000 |

4 150 000 |

4 550 000 |

|

% croissance CA |

|

|

5% |

9% |

14% |

10% |

|

COUTS VARIABLES DIRECTS |

-1 706 197 |

-2 359 511 |

-2 412 000 |

-2 628 000 |

-2 988 000 |

-3 276 000 |

|

Matière et consommable |

1 706 197 |

2 359 511 |

2 412 000 |

2 628 000 |

2 988 000 |

3 276 000 |

|

MARGE SUR COUTS VARIABLES DIRECTS |

643 212 |

844 895 |

938 000 |

1 022 000 |

1 162 000 |

1 274 000 |

|

|

27,40% |

26,40% |

28,00% |

28,00% |

28,00% |

28,00% |

|

COUTS VARIABLES INDIRECTS |

-96 417 |

-153 577 |

-155 000 |

-170 000 |

-185 000 |

-205 000 |

|

Logistique (in) |

26 248 |

64 000 |

65 000 |

70 000 |

75 000 |

85 000 |

|

Logistique (Out) |

70 169 |

89 577 |

90 000 |

100 000 |

110 000 |

120 000 |

|

MARGE SUR COUTS VARIABLES |

546 794 |

691 318 |

783 000 |

852 000 |

977 000 |

1 069 000 |

|

|

23,30% |

21,60% |

23,40% |

23,30% |

23,50% |

23,50% |

|

|

|

|

|

|

|

|

|

COUTS FIXES |

-413 482 |

-574 242 |

-620 649 |

-582 271 |

-610 174 |

-619 566 |

|

Coûts fixes/CA |

18% |

18% |

19% |

16% |

15% |

14% |

|

Services et biens divers |

267 232 |

339 335 |

317 882 |

262 340 |

264 633 |

267 115 |

|

Personnel |

204 699 |

263 171 |

335 981 |

370 618 |

397 241 |

405 186 |

|

Autres charges d'exploitation |

3 264 |

5 341 |

5 380 |

9 313 |

9 499 |

9 689 |

|

Subsides d'exploitation - aides à l'emploi (-) |

-53 860 |

-33 604 |

-38 594 |

-40 000 |

-40 800 |

-41 616 |

|

Autres produits d'exploitation - location (-) |

-7 851 |

0 |

0 |

-20 000 |

-20 400 |

-20 808 |

|

CASH FLOW D'EXPLOITATION |

133 312 |

117 075 |

162 351 |

269 729 |

366 826 |

449 434 |

|

CF Exploit / CA |

6% |

4% |

5% |

7% |

9% |

10% |

A la clôture de cette offre, la structure du Passif de VITAVERDE.BIO devrait être la suivante.

|

Tableau 4 - Analyse détaillée du Passif - VitaVerde.Bio |

||||||

|---|---|---|---|---|---|---|

|

|

Projection future |

% |

30/06/21 |

% |

31/12/20 |

% |

|

Capitaux propres |

368 745,10 € |

10% |

212 745,10 € |

8% |

210 539,82 € |

16% |

|

Prêt Coup de Pouce |

200 000,00 € |

6% |

- € |

0% |

- € |

0% |

|

Prêt Look And Fin |

93 000,05 € |

3% |

93 000,05 € |

3% |

93 000,05 € |

7% |

|

Prêt NOSHAQ |

1 065 069,50 € |

31% |

588 134,71 € |

22% |

138 134,71€ |

11% |

|

Prêt Belfius |

975 000,00 € |

27% |

612 500,00 € |

23% |

- € |

0% |

|

Leasing |

32 194,41 € |

1% |

32 194,41 € |

1% |

32 194,41 € |

2% |

|

Straight Loan |

175 000,00 € |

5% |

175 000,00 € |

7% |

175 000,00 € |

13% |

|

Dettes à plus d'un an échéant dans l'année |

61 319,21 € |

3% |

61 319,21€ |

2% |

117 094,03 € |

9% |

|

Dettes Fournisseurs |

530 351,51 € |

14% |

830 351,51 € |

31% |

487 232,25 € |

38% |

|

Dettes fiscales |

60 664,14 € |

1% |

60 664,14 € |

2% |

44 447,15 € |

3% |

|

Comptes de régularisation |

434,00 € |

|

434,00 € |

0% |

- € |

0% |

|

TOTAL PASSIF |

3 561 777,92 € |

100% |

2 666 343,13 € |

|

1 297 642,42 € |

100% |

LES PLUS DU PORTEUR DE PROJET ET DE SA LEVEE DE FONDS

- L'entreprise a su bien s’entourer (actionnariat) dans le cadre de son développement. Elle est accompagnée par NOSHAQ depuis 2014.

- Les partenariats clés avec des clients privilégiés en vue de de développer des gammes de produits à plus haute valeur ajoutée sous marques de distributeurs.

- La tendance positive du marché belge (et surtout du marché wallon) pour les produits bios, confirmée par la croissance de l’activité de VITAVERDE.BIO de ces dernières années.

- Les opportunités majeures à l’export, notamment en France (chaînes de plusieurs centaines de points de vente).

LES POINTS D’ATTENTION DU PORTEUR DE PROJET ET DE SA LEVEE DE FONDS

- Un marché très concurrentiel au niveau de l’offre de produits bio.

- L’endettement de VITAVERDE.BIO devrait s’élever, à la clôture de cette offre, à 3.193.032,82 €, soit 89,8 % du total du bilan projeté. Le taux de fonds propres projeté devrait donc s’élever à 10,2 %. Ce ratio d’indépendance financière relativement faible s’explique par les besoins financiers importants qu’ont nécessité la réalisation de l’investissement dans le nouveau bâtiment et dans l’acquisition de nouvelles machines.

- Au 31/12/2020, VITAVERDE.BIO a une perte reportée de 70.659,2€. Toutefois, depuis 2018, l’entreprise est bénéficiaire et réduit ses pertes reportées issues des années précédentes.

Notre analyse

RÉSUMÉ DE L'ANALYSE DE VITAVERDE.BIO PAR ECCO NOVA

Ecco Nova analyse les PME durables sur 2 volets :

-

Vérification de la démarche de durabilité du Porteur de Projets.

-

Analyse financière du Porteur de Projets sur base de critères de pré-sélection. Ensuite, nous effectuons un Due Diligence pour nous assurer de la solvabilité future de l'entreprise.

VÉRIFICATION DE LA DÉMARCHE DE DURABILITÉ DU PORTEUR DE PROJETS

VITAVERDE.BIO est un maillon important dans l’approvisionnement de produits issus de l’agriculture biologique pour les magasins spécialisés indépendants en Région Wallonne et Bruxelles-Capitale.

Cette activité de transformateur / grossiste de produits biologiques est jugée durable par Ecco Nova.

EXPLICATION DU DUE DILIGENCE EFFECTUÉ POUR L'ENTREPRISE VITAVERDE.BIO

Ecco Nova a analysé les éléments suivants dans le cadre du Due Diligence de VITAVERDE.BIO :

- Un plan financier détaillé (projection 2021 - 2024)

- Une présentation détaillée de l’entreprise

- Le rapport d’expertise du bâtiment détenu et exploité par l’entreprise

- La balance Clients/Fournisseurs (Juin 2021)

- Une situation comptable provisoire au 30/06/2021

- Les différentes conventions de prêt conclues dans le cadre de leur activité

- La convention d’octroi de la prime à l’investissement

Après analyse du dossier par l'analyste projet, la demande de financement a été présentée à l'équipe.

Ecco Nova a émis un avis favorable pour la levée de fonds de VITAVERDE.BIO pour, entre autres, les raisons suivantes :

- L'entreprise a su bien s’entourer (actionnariat) dans le cadre de son développement. Elle est accompagnée par NOSHAQ depuis 2014.

- Les partenariats clés avec des clients privilégiés en vue de de développer des gammes de produits à plus haute valeur ajoutée sous marques de distributeurs.

- La tendance positive du marché belge (et surtout du marché wallon) pour les produits bios, confirmée par la croissance de l’activité de VITAVERDE.BIO de ces dernières années.

NOTRE ANALYSE

Il vous est recommandé de ne prêter que les montants correspondant à une fraction de votre épargne disponible et de minimiser votre risque en diversifiant vos prêts au maximum.

Les risques détaillés sont disponibles dans la note d'information à télécharger sur cette page.

Nous analysons les critères techniques et financiers les plus importants. Chaque critère reçoit une note de 1 à 5 qui est pondéré en fonction de son importance. Notre canevas d'analyse explique comment nous les avons évalués. Nous établissons enfin un "score de risque" allant de 1 (risque très faible) à 5 (risque très élevé).

Description des principaux risques, spécifiques à l’offre concernée, et de leur effet potentiel sur l’émetteur, l’éventuel garant, le sous-jacent et les investisseurs.

- Risques liés à l’émetteur

- Les risques liés à l’exploitation et les risques financiers de VITAVERDE.BIO comprennent :

- Une tension sur l’offre de marchandises (pénurie de stock), qui entraînerait une difficulté accrue de se fournir auprès de ses fournisseurs ;

- Un risque de liquidité dû à une augmentation du besoin en fonds de roulement ;

- Une tension accrue sur les marges liées à la concurrence sur le marché ;

- Sa capacité à poursuivre et gérer la croissance de son activité ;

- Une demande insuffisante pour écouler sa marchandise.

- Devant ces risques, les mesures d’atténuations sont les suivantes :

- Collaboration avec des clients privilégiés en vue de développer des gammes de produits à plus haute valeur ajoutée sous marques de distributeurs ;

- Financement de l’augmentation de son besoin en fonds de roulement à travers cette offre ;

- Renforcement de son activité de « transformation » (incluant le reconditionnement et la distribution sous marques propres et de distributeurs) qui représente un réel avantage concurrentiel et garantit des marges élevées.

- Collaboration avec d’autres producteurs de produits biologiques pour l’activation de synergies en termes de production et de commercialisation.

- En outre, les risques suivants ont également été identifiés et sont décrits ci-dessous :

- Risques liés à la construction du nouveau bâtiment

- Risques liés aux parties prenantes

- Risque crédit relatif aux clients de VITAVERDE.BIO

- Risques liés à l’endettement de VITAVERDE.BIO

- Les risques liés à l’exploitation et les risques financiers de VITAVERDE.BIO comprennent :

- Risques principaux propres à l’instrument de placement offert

- Faculté de remboursement anticipé

- Non liquidité

- Subordination liée au Prêt Coup de Pouce

- Prêt Bullet

- Ces risques peuvent affecter la solvabilité et la liquidité de l’émetteur ce qui expose les investisseurs aux effets potentiels suivants :

- Risque de perte partielle ou totale de capital

- Risque de défaut ou de différé de paiement des intérêts

- Toute hausse des taux d’intérêts pendant la durée d’immobilisation des sommes investies peut entrainer une perte d’opportunité

Notre analyse conclut à un niveau de risque 3. Les détails de ce scoring se trouvent en annexe de cette note d’information.

Modalités

CETTE SOCIÉTÉ EST ÉLIGIBLE AU PRÊT COUP DE POUCE, INCITANT FISCAL DESTINÉ À FACILITER LE FINANCEMENT DES PME WALLONNES.

CONDITIONS REQUISES POUR QUE L’INVESTISSEUR PUISSE ÊTRE ÉLIGIBLE AUX AVANTAGES FISCAUX DU PRÊT COUP DE POUCE

Pour être éligible aux avantages fiscaux du Prêt Coup de Pouce, l’investisseur remplit les conditions suivantes à la date de conclusion du prêt Coup de Pouce et durant la durée de celui-ci :

- Le prêteur n'est pas un employé de l'emprunteur

- si l'emprunteur est un indépendant personne physique, le prêteur n’est pas le conjoint ou le cohabitant légal de l'emprunteur et

- si l’emprunteur est une personne morale, le prêteur, de même que son conjoint ou son cohabitant légal, n’est pas directement ou indirectement par le biais d’une autre personne morale qu’il contrôle au sens de l’article 1 : 14 du Code des sociétés et des associations, fondateur, membre, associé ou actionnaire de cette personne morale, ni n’est nommé ou n’agit en tant qu’organe ou membre de l’organe chargé de l’administration ou de la gestion journalière, liquidateur, ou en tant que détenteur d’un mandat similaire au sein de cette personne morale, ni n’intervient en tant que représentant permanent d’une autre personne morale, étant nommée ou agissant elle-même en tant qu’organe ou membre de l’organe chargé de l’administration ou de la gestion journalière de liquidateur ou une fonction analogue.

- le prêteur n’est pas emprunteur d’un autre Prêt Coup de Pouce.

Le prêteur est assujetti à l'impôt sur le revenu des personnes physiques, tel que localisé dans la Région Wallonne.

Pour chaque année au cours de laquelle il revendique le bénéfice du crédit d’impôt, l’investisseur tiendra à disposition du Service public Fédéral Finances les éléments suivants :

- La demande d’enregistrement et les annexes visées à l’article 2, §3 de l’Arrêté du Gouvernement wallon portant exécution du décret du 28 avril 2016 relatif au Prêt Coup de Pouce.

- L’extrait de compte bancaire attestant du paiement annuel, par l’emprunteur au prêteur, des intérêts du prêt.

- Une attestation sur l’honneur émise annuellement par l’emprunteur.

Retrouvez la totalité des informations relatives à cet avantage fiscal via ce lien ou en consultant le décret relatif au Prêt Coup de Pouce.

DISPOSITIONS PRATIQUES RELATIVES AU PRÊT COUP DE POUCE

Lors de la souscription sur Ecco Nova, les investisseurs obtiendront un contrat de prêt pro-forma. Ecco Nova enregistrera les prêts auprès de la SOWALFIN.

Afin d’activer définitivement l’avantage fiscal, les investisseurs devront signer le contrat de prêt définitif émanant de la SOWALFIN.

Les investisseurs devront également compléter et signer une attestation sur l’honneur, qui sera annexée à la demande d’enregistrement du Prêt Coup de Pouce.

Enfin, les investisseurs devront fournir une preuve du paiement de leur investissement sous la forme d'un extrait de compte permettant d'identifier le numéro de compte de l'investisseur, le numéro de compte de l'emprunteur, la date, le montant et la communication structurée du paiement à savoir la référence de la créance Ecco Nova.

Ecco Nova assurera le suivi et la gestion de ces démarches en bonne collaboration avec les investisseurs.

Dans le cas d'un prêt coup de pouce, il est nécessaire de réaliser le paiement de l'investissement via un compte bancaire au nom du prêteur.

FACULTÉ DE REMBOURSEMENT ANTICIPÉ

Dans le cadre du Prêt Coup de Pouce, l’emprunteur est en droit de rembourser le prêt anticipativement au moyen d’un remboursement unique et total du solde dû en principal et intérêts.

SUBORDINATION

Le prêt Coup de Pouce est subordonné, tant aux dettes existantes qu'aux dettes futures de l'emprunteur.

CONDITION(S) SUSPENSIVE(S)

Si la totalité du montant de la Levée de fonds (telle que définie à l'article 2 des conditions générales d'utilisation du site ECCO NOVA) n’a pas intégralement été souscrite le 20/10/2021 à 23H59, les investissements déjà versés sur le compte bloqué au nom de l’émetteur seront remboursés aux investisseurs. Cependant, si la somme de 150.000€ a été réunie, les fonds récoltés seront mis à disposition de l’émetteur et la campagne sera prolongée jusqu’au 31/10/2021 à 23H59.

PRÉCOMPTE MOBILIER

Le précompte mobilier s'applique sur les intérêts perçus pour les prêts réalisés par des personnes physiques dont la résidence fiscale est en Belgique. Cette taxe, à l’heure actuelle de 30 %, est prélevée à la source et est libératoire, cela signifie que le porteur de projet se charge de déclarer et prélever la taxe. Vous recevez donc le montant de l'échéance nette d'impôt.

Par défaut, vous n'avez donc aucune démarche à réaliser dans le cadre de votre déclaration d'impôt.

Pour les personnes morales en Belgique, aucun prélèvement à la source n'est organisé. Il incombe à ces investisseurs de déclarer leurs prêts.

Enfin, pour les personnes physiques qui n'ont pas leur résidence fiscale en Belgique, deux options vous sont proposées lors de votre investissement.

- Soit vous choisissez un prélèvement à la source, dans ce cas la fiscalité est similaire à celle des résidents fiscaux Belges

- Soit vous déclarez prendre la responsabilité de déclarer vos prêts là où se trouve votre résidence fiscale.

DIVERS

- En investissant sur Ecco Nova, vous réalisez un prêt. Vous n'êtes donc pas coopérateur ou actionnaire et ne percevez pas de dividendes mais des intérêts.

- En cliquant sur "investissez" vous êtes invités à simuler un investissement. Après avoir vérifié vos données personnelles, vous pouvez confirmer votre investissement. Nous vous envoyons dans la foulée les instructions de paiement par e-mail. Nous vous invitons à vérifier vos courriers indésirables.

- Le compte en banque sur lequel vous devez payer votre investissement peut changer d'une campagne à l'autre. Nous vous invitons à y prêter attention.

- Pour cette campagne, le compte sur lequel verser votre investissement se terminer par -2746

- Vous pouvez à tout moment consulter l'ensemble de vos prêts en vous connectant dans la section "Mes investissements" de votre compte.

- La date de souscription se trouve dans l'en-tête de votre titre de créance.

- Seuls les frais administratifs s'élevant à 15 euros TVA comprise sont dûs à Ecco Nova par le PRETEUR pour cette opération.

- Les tableaux d'amortissements affichés sur Ecco Nova mais aussi dans la note d'information et dans les titres de créance affichent toujours des montants d'intérêts bruts.

Les modalités détaillées sont disponibles dans la note d'information à télécharger sur cette page.