BIOMETH QUALITY PRODUCT (BQP)

Projet par Biometh Quality Product SRL financé par ECCO NOVA FINANCE

Le porteur du projet

REMARQUE : Le financement de ce projet est réalisé via Ecco Nova Finance, le véhicule de financement d’ECCO NOVA. Son rôle est d'accorder des prêts aux porteurs de projet sur la base des fonds levés auprès des investisseurs qui déterminent eux-mêmes le porteur de projet qu'ils souhaitent financer. Le rendement de leur investissement est uniquement fonction du rendement offert par le porteur de projet au titre du prêt octroyé par le véhicule. Chaque prêt accordé à un même porteur de projet est logé dans un compartiment distinct dans le patrimoine d'Ecco Nova Finance. Ecco Nova Finance ne permet aucune mutualisation des risques entre les différents prêts qu'elle accorde et ne doit pas être confondu avec un organisme de placement collectif de type Fonds Communs de Placement (FCP) ou Société d’Investissement à Capital Variable (SICAV). Consultez notre FAQ pour en savoir plus sur Ecco Nova Finance.

BIOMETH QUALITY PRODUCT (BQP) est une société de projet mise en place afin de construire et d’exploiter une centrale d’hygiénisation et de biométhanisation à Farciennes. Le projet a été initié et développé par Philippe Hermand et Philippe Cleiren dans le but de :

- Intégrer les principes de l’économie circulaire dans la gestion des biomatières organiques. Exemple : des déchets d’abattoirs de bovins sont biométhanisés. Le biogaz produit par la biométhanisation alimente une unité de cogénération qui produit à la fois de l’électricité et la chaleur nécessaires à l’hygiénisation et la concentration du digestat par évaporation en vue d’en faire un engrais organique certifié. Ce dernier permettra à la fois d’enrichir les prairies et les cultures de manière naturelle sans engrais chimiques et d’alimenter ainsi des bovins.

- Rendre utilisable dans la filière biométhanisation certaines biomatières nécessitant une hygiénisation et ainsi rendre captifs certains nouveaux gisements de matières organiques méthanogènes.

- Rendre valorisable en agriculture ou en horticulture des digestats nécessitant une hygiénisation.

- Produire un engrais organique naturel certifié à partir de digestat concentré en mélange avec des produits d’origine non pétrolière. Cet engrais naturel sera un substitut à certains engrais chimiques.

- Tendre à maintenir les biomatières organiques wallonnes en Wallonie via une dynamisation de ce marché.

Depuis avril 2021, la société est gérée par Philippe Hermand et Thomas Cleiren, fils de Philippe Cleiren. Philippe Cleiren approchant de l’âge de la pension, a souhaité confier ce projet à son fils, lequel présente à la fois les compétences techniques, le dynamisme et la jeunesse nécessaires à ce projet. Philippe Cleiren restera toutefois toujours le sage conseiller de son fils. Cette transmission est un gage de confiance en ce projet.

Philippe Hermand est Ingénieur agronome orientation chimiste des industries agricoles de formation, Il a été été facilitateur biométhanisation pour la région wallonne de 2001 à 2013. Il dispose d’une expertise reconnue dans le domaine de la biométhanisation, de la gestion des déchets, de la gestion des certificats verts et dispose d’une expérience en matière de dirigeant d’entreprise et de gestion financière. Celui-ci présente une connaissance accrue des secteurs de la biométhanisation et des déchets organiques. Il est en outre actuellement Expert pour le SPW-DGO4 en matières de biométhanisation et biocarburant. En sa qualité de Directeur général du site, il gère le fonctionnement général et journalier du projet.

Thomas Cleiren est âgé de 35 ans et dispose d’un graduat en agronomie. Celui-ci dirige et est gérant de plusieurs de ses entreprises actives dans la construction, le regroupement et la valorisation de terres et l’agriculture. Il dispose d’un esprit de dirigeant et de compétences techniques indéniables nécessaires à ce projet.

L’équipe dirigeante a su s’entourer d’experts et de professionnels du secteur afin d’assurer le bon déroulement de leur projet. On retrouve ainsi dans l’actionnariat de BQP :

- Philippe Hermand, gérant (18,75%)

- Thomas Cleiren, gérant (18,75%)

- Les coopératives CLEF et COURANT D'AIR (23%), activent dans la production d’énergie renouvelable depuis 2008

- L’intégrateur de cogénérations CORETEC SERVICES (13%)

- L’invest public 6 K VENTURE CAPITAL (22,5%)

- La coopérative CHAMPS D’ENERGIE (2%), active dans la production d’énergie renouvelable depuis 2013

- Pierre Biemar, architecte du projet (1%)

- Yves Biot, architecte du projet (1%).

Le projet

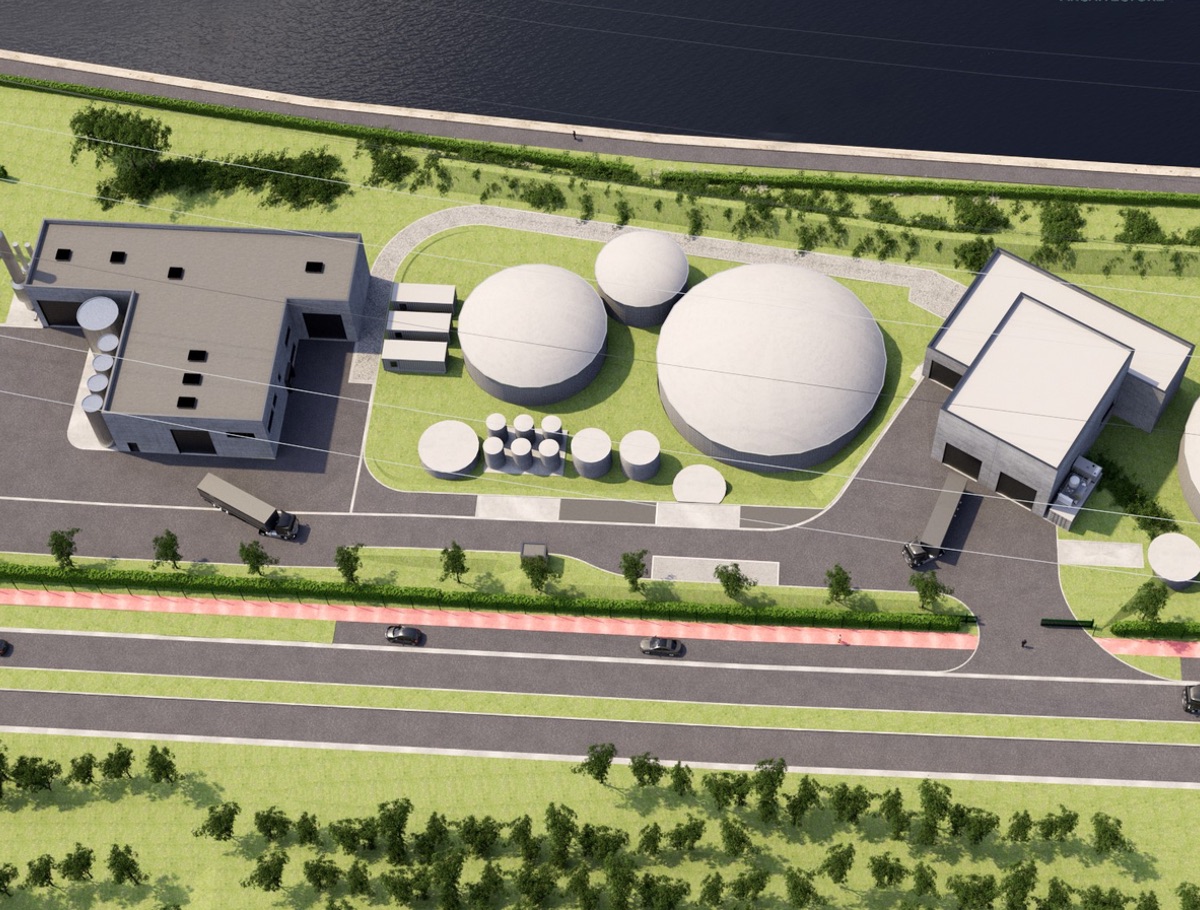

BQP a obtenu en juin 2020 le permis unique visant à implanter et exploiter une unité d’hygiénisation de biomatières et de digestats, deux unités de biométhanisation associées à trois unités de cogénération, une unité d’évaporation-concentration de digestats hygiénisés, une unité de production de produits organiques et un bâtiment de stockage.

Également, en juin 2020, BQP a finalisé avec ORES le contrat standard de raccordement flexible au réseau de distribution haute tension.

La construction de la centrale pourra démarrer dans le courant du mois de mai 2021 et devrait aboutir avec la mise en service entre mars et mai 2022.

Les activités de BQP peuvent être résumées en 3 axes :

1. Production d’électricité verte

Deux unités de biométhanisation agricole permettront de biométhaniser des biomatières et de produire du biogaz nécessaire à l’alimentation de trois unités de cogénération d’une puissance installée totale de 1.350 kWe. L’électricité produite alimentera les différents processus mis en œuvre sur le site. Le solde sera réinjecté sur le réseau électrique via une cabine électrique.

2. Production d’un « produit d’origine organique et minéral naturel certifié »

Une unité du site de BQP permettra d’élaborer un « produit d’origine organique et minéral naturel certifié » non issu de l’industrie chimique ou du pétrole et ce en vue de le substituer aux engrais dits chimiques « minéraux ». Ces produits mélangés dans un milieu fermé seront conditionnés soit en vrac soit encapsulés en vue de leur valorisation agricole ou horticole tant par le secteur professionnel que par le particulier.

3. Valorisation dans la filière biométhanisation de certaines biomatières nécessitant une hygiénisation et ainsi rendre captifs certains nouveaux gisements de matières organiques méthanogènes

Une unité d’hygiénisation de biomatières liquides et de digestats liquides sera présente sur le site. Cette unité vise à hygiéniser des biomatières « liquides » comme certains sous-produits animaux, certains lactosérums, des déchets de collectivité ou des ratés de production contenant par exemple de la viande même cuite,… afin de les rendre valorisables en biométhanisation.

Ces biomatières ne sont actuellement pas valorisées en Wallonie ou sont traitées sans recherche de valorisation énergétique ou agronomique. Elles font le plus souvent l’objet d’un traitement ultime d’élimination en station d’épuration ou en incinération.

Le but est donc de capter de nouveaux flux de biomatières wallonnes et les rendre utilisables au niveau des digesteurs installés en Wallonie et donc de limiter les transports vers d’autres pays tant en exportation qu’en importation et ainsi limiter l’émission de CO2 liée à ces transports.

Le mélange de biomatières liquides « hygiénisées » avec d’autres biomatières liquides saines permettra la préparation de « Mix Métha », à savoir un mélange méthanogène hygiénisé, analysé, caractérisé et riche en microorganismes, qui sera valorisé au niveau de digesteurs wallons.

Il s’agit du premier projet de ce type en Région Wallonne. En effet, à ce jour, il n’y a aucune installation existante d’évaporation du digestat en vue d’en faire un engrais organique.

LES INTERVENANTS DANS LE PROJET

Les sociétés retenues pour la construction des différentes phases sont Agrogaz France – Okobit (unité de biométhanisation, introducteur et incorporateur de substrats, unité d’hygiénisation), Coretec Energy (unités de cogénération), France Evaporation (unité de séparation de phases et de centrifugation, unité d’évaporation). Celles-ci disposent d’une grande expérience dans leur domaine et ont déjà été associées à d’autres projets menés par Ph. Hermand. Celles-ci ont été sélectionnées sur base de plusieurs critères, à savoir l’expérience et les réalisations existantes, le service après vente, la maintenance, la langue des participants aux réunions et bien sûr, le prix d’investissement.

Des experts externes, disposant d’une expérience technique, sont également associés au projet afin d’optimaliser la réalisation technique du projet. Il s’agit notamment de Grégory Racelle, qui a participé aux réunions préparatoires du chantier et sera associé au chantier proprement dit à raison de 1 jour/semaine. Grégory Racelle est gestionnaire-actionnaire de l’unité de biométhanisation de Ochain Energie associée à une unité de cogénération de 1.200 kWe à Ochain.

Le coût total du projet est de 11.783.500€. Ces dépenses d’investissements seront financées comme suit :

|

Tableau 1 : Répartition des sources de financement du projet |

||

|---|---|---|

|

|

Montant (€) |

% |

|

Apport en numéraire des actionnaires |

1.500.000,00 € |

13% |

|

Subside de la Région Wallonne |

1.583.500,00 € |

13% |

|

Crowdlending Ecco Nova |

1.000.000,00 € |

8% |

|

Crédits bancaires |

7.700.000,00 € |

65% |

|

Total du financement |

11.783.500,00 € |

|

La levée de fonds d’Ecco Nova est d’1.500.000€ et permettra de :

- Financer l’investissement repris ci-dessus ;

- Permettre au Porteur de Projet d’avoir une réserve de 500.000€ en cas de dépassement du budget de la construction de la centrale de biométhanisation.

Le Porteur de Projet dispose de la faculté de rembourser anticipativement ces fonds dédiés aux surcoûts au terme de la première année du prêt. Cette clause est expliquée en détail dans la Note d’Information et dans les modalités reprises ci-dessous.

ANALYSE FINANCIÈRE DU PROJET

Dans le cadre de la Due Diligence faite par Ecco Nova, le plan financier de BQP a été revu.

Les principaux indicateurs du projet sont listés ci-dessous :

|

Tableau 2 : Indicateurs du projet BQP |

|

|---|---|

|

Localisation du projet |

Rue Odon Godart, |

|

Puissance électrique (cogénération) |

1,35 MWc |

|

Production de biogaz projetée |

630 Nm3/heure |

|

Quantité annuelle projetée d'intrants |

59.000 tonnes |

|

Taux d'octroi de certificats verts par MWh net produit |

2,5 |

|

Projection de la production annuelle d'électricité |

10.327 MWh |

|

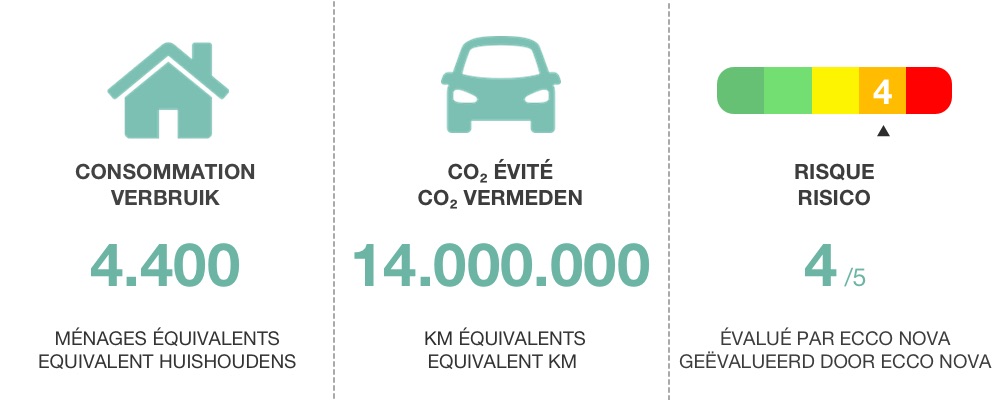

Equivalent en consommation par ménages |

4.394 |

|

Emissions de CO2 évitées (To/an) |

3.452 |

|

Projection de l’électricité annuelle réinjectée sur le réseau |

7.074 |

|

Production annuelle (tonnes) projetée de Produit Organique naturel Certifié |

29.500 |

|

Production annuelle(tonnes) projetée de « Mix Métha » |

22.000 |

La répartition des revenus annuels projetés de BQP à partir de 2022 est reprise, à titre indicatif, dans le tableau ci-dessous. Ces revenus ont été projetés en prenant des hypothèses conservatrices de prix. Les principaux revenus de BQP (environ 60% des revenus annuels projetés) seront liés aux certificats verts perçus sur base de la production d’électricité du site.

BQP a reçu en janvier 2021 la confirmation de l’octroi de certificats verts durant 15 ans, à partir de 2022.

Le plan financier reprend le prix plancher (65 euros) par certificats verts. Ces revenus devraient toutefois être supérieurs les 5 premières années de fonctionnement de la centrale, BQP ayant reçu des offres pour l’achat de certificats verts entre 67,5€ et 70€.

On notera donc la différentiation du modèle d’affaire de BQP par rapport à une centrale de biométhanisation classique. BQP percevra certes la majorité de ses revenus sur base de la production d’électricité du site. Mais, environ 30% des revenus devraient provenir d’autres activités (vente du Mix Métha et du Produit Organique Certifié) de l’entreprise.

La revente du « produit organique certifié » constitue, à ce stade, la principale incertitude de ses revenus, étant donné l’incertitude de la demande de ce produit sur le marché. Des hypothèses de prix à la tonne très conservatrices ont été reprises dans le plan financier pour ce poste.

|

Tableau 3 : Répartition des revenus annuels projetés de BQP |

||

|---|---|---|

|

|

Montant (€) |

% |

|

Revenus liés aux certificats verts |

1.595.100,00 € |

60% |

|

Vente d’électricité sur le réseau |

280.000,00 € |

11% |

|

Vente du « Mix Métha » |

220.000,00 € |

8% |

|

Frais perçus pour la réception d’intrants |

280.000,00 € |

11% |

|

Vente du Produit Organique Certifié |

168.000,00 € |

6% |

|

Autres (Vente eau ammoniaquée, conseils extérieurs, rentrées LGO) |

118.270,00 € |

4% |

|

Produits d’exploitation annuel projeté |

2.661.370,00 € |

|

La répartition des charges opérationnelles annuelles projetées, à partir de 2022, de BQP est reprise ci-dessous. Elle représente en majeure partie les coûts d’entretien des différentes unités présentes sur le site et les coûts de ressources humaines pour ce projet. L’autre principal poste de dépenses consistera en l’achat des intrants nécessaires pour alimenter les unités de biométhanisation. L’entreprise prévoit dans son plan d’affaire 8 ETP, à partir de 2022 :

- Directeur général : Philippe Hermand (gérant) – temps plein

- Directeur logistique : Thomas Cleiren (gérant) – ½ ETP

- Secrétaire administratif (2 x ½ ETP)

- Un ingénieur nutritionniste (1 ETP)

- Un ingénieur électromécanicien (1 ETP)

- Un gradué laborantin (1 ETP)

- Trois ouvriers ( 3 ETP)

Le plan financier prend en compte une inflation annuelle de 2 à 3% pour les postes ci-dessous.

|

Tableau 4 : Répartition des charges opérationnelles annuelles projetées de BQP |

||

|---|---|---|

|

|

Montant (€) |

% |

|

Entretien, frais opérationnel et de location |

602.017,50 € |

44% |

|

Location terrain |

8.000,00 € |

1% |

|

Intrants pour biométhanisation |

214.900,00 € |

16% |

|

Autres intrants |

140.000,00 € |

10% |

|

Ressources humaines |

390.000,00 € |

29% |

|

Charges opérationnelles annuelles projetées |

1.354.917,50 € |

|

En reprenant des hypothèses conservatrices, le taux de couverture de la dette minimum du projet (DSCR) a été évalué à 114%. Le taux de fonds propres projeté prend en compte l’apport en numéraire des actionnaires et les aides octroyées par la Région Wallonne. L’Excédent Brut d’Exploitation annuel (EBITDA) devrait permettre à BQP d’atteindre un taux interne de rentabilité de 9,51% pour ce projet.

|

Tableau 5 : Ratios financiers |

|

|---|---|

|

Taux de fonds propres projeté de la société BQP |

26% |

|

Taux de couverture de la dette minimum du projet (TCD ou DSCR) |

114% |

|

Taux de couverture de la dette moyenne du projet (TCD ou DSCR) |

141% |

|

Taux interne de rentabilité du projet (calculé sur 16 ans) |

9,51% |

LES PLUS DU PORTEUR DE PROJET ET DE SA LEVEE DE FONDS

- La dynamique circulaire et à impact positif du projet en Wallonie, qui permettra à terme de :

- Valoriser de nouveaux flux de biomatières wallonnes et les rendre utilisables au niveau de digesteurs installés en Wallonie ;

- Produire de l’électricité verte ;

- Produire un engrais organique naturel certifié à partir de digestat concentré en mélange avec des produits d’origine non pétrolière.

- Une équipe pluridisciplinaire qui a su s’entourer d’experts en Région Wallonne, ainsi que de fédérer des coopératives et des intervenants du projet (architectes, CORETEC SERVICES) dans le capital de l’entreprise ;

- Un business model innovant.

LES POINTS D’ATTENTION DU PORTEUR DE PROJET ET DE SA LEVEE DE FONDS

- Les éventuels retards dans la construction du site qui pourraient retarder la mise en service de la centrale ;

- Le projet comporte des risques techniques assez prononcés, en particulier les processus d’hygiénisation et d’évaporation du digestat qui seront mis en œuvre sur le site ;

- L’incertitude quant à la revente sur le marché des engrais organiques certifiés, bien que ceux-ci ne représentent que 6% du chiffre d’affaire de l’entreprise.

Notre analyse

Il vous est recommandé de ne prêter que les montants correspondant à une fraction de votre épargne disponible et de minimiser votre risque en diversifiant vos prêts au maximum.

Les risques détaillées sont disponibles dans la note d'information à télécharger sur cette page.

Nous analysons les critères techniques et financiers les plus importants. Chaque critère reçoit une note de 1 à 5 qui est pondéré en fonction de son importance. Notre canevas d'analyse explique comment nous les avons évalués. Nous établissons enfin un "score de risque" allant de 1 (risque très faible) à 5 (risque très élevé).

Description des principaux risques, spécifiques à l’offre concernée, et de leur effet potentiel sur l’émetteur, l’éventuel garant, le sous-jacent et les investisseurs.

1. Risques propres à l’émetteur ECCO NOVA FINANCE

- Risque de ne pas obtenir le remboursement intégral ou partiel des capitaux prêtés à ECCO NOVA FINANCE et/ou des intérêts contractuels en cas de défaillance du Porteur de projets

- Risque de perte totale ou partielle du capital en raison de l’insolvabilité d’ECCO NOVA FINANCE

2. Risques liés aux instruments de placement offerts, spécifiques à l’offre concernée

- Risques liés au Porteur de Projet

- Risques principaux propres liés à la construction et à l’exploitation du projet de BQP

- Risques liés à la construction de la centrale

- Risques liés au prix de l’électricité

- Risques liés à la modification du régime d'aide pour l'énergie renouvelable

- Risques juridiques et fiscaux

- Risque de défauts techniques et technologiques

- Risque de restriction de la production

- Risques liés à l’approvisionnement en intrants

- Risques liés à la revente d’engrais organique naturel certifié

- Risques liés aux parties prenantes

- Assurance et risques non assurés

- Risque lié à l’endettement futur de BQP

- Risques liés à la non-obtention des subsides

- Risques principaux propres liés à la construction et à l’exploitation du projet de BQP

- Risques principaux propres à l’instrument de placement offert

- Faculté de remboursement anticipé

- Risques liés à l’absence d’un marché public liquide et aux limitations en matière de cession

- Subordination

- Ces risques peuvent affecter la solvabilité et la liquidité de l’émetteur ce qui expose les investisseurs aux effets potentiels suivants :

- Risque de perte partielle ou totale de capital

- Risque de défaut ou de différé de paiement des intérêts

- Toute hausse des taux d’intérêts pendant la durée d’immobilisation des sommes investies peut entrainer une perte d’opportunité

Notre analyse conclut à un niveau de risque 4. Les détails de ce scoring se trouvent en annexe de cette note d’information.

Modalités

ECCO NOVA FINANCE

Le financement de ce projet est réalisé via Ecco Nova Finance, le véhicule de financement d’ECCO NOVA. Son rôle est d'accorder des prêts aux porteurs de projet sur la base des fonds levés auprès des investisseurs qui déterminent eux-mêmes le porteur de projet qu'ils souhaitent financer. Le rendement de leur investissement est uniquement fonction du rendement offert par le porteur de projet au titre du prêt octroyé par le véhicule. Chaque prêt accordé à un même porteur de projet est logé dans un compartiment distinct dans le patrimoine d'Ecco Nova Finance. Ecco Nova Finance ne permet aucune mutualisation des risques entre les différents prêts qu'elle accorde et ne doit pas être confondu avec un organisme de placement collectif de type Fonds Communs de Placement (FCP) ou Société d’Investissement à Capital Variable (SICAV). Consultez notre FAQ pour en savoir plus sur Ecco Nova Finance.

INFORMATIONS COMPLEMENTAIRES A CETTE OFFRE

CALCUL DU TAUX D’INTERÊT & FACULTE DE REMBOURSEMENT ANTICIPE

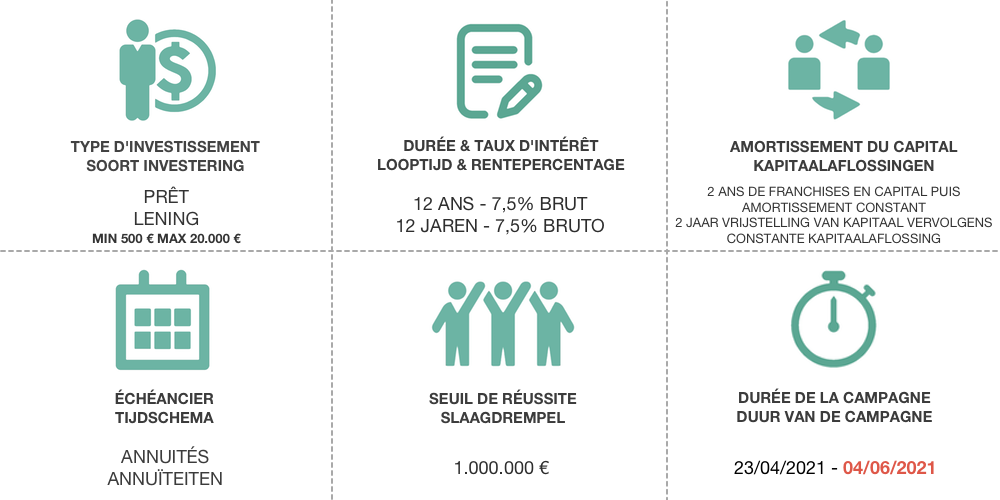

Le taux d’intérêt brut s’élève à 7,5%.

Ce taux sera éventuellement majoré si le montant correspondant aux éventuels « cost overrun »*, soit la différence entre le montant levé et le seuil de réussite de 1.000.000€ (500.000 euros si le montant maximal est atteint), n’est pas remboursée lors de la première échéance du prêt.

Dans ce cas de figure, le taux d’intérêt brut sera compris entre 7,5% et 8% et calculé, comme suit :

î = 8% - ( 0,5% × M / 500.000€ )

Où :

î = taux d’intérêt brut applicable du 1er au 144ème mois du prêt ;

M = Remboursement anticipé partiel lors de la première échéance du prêt, le 01/07/2022.

*Dans le cadre de ce projet, les banques partenaires ont exigé dans leur convention que la société BQP trouve un financement complémentaire de 500.000€ en cas d’éventuel dépassement du budget d’investissement. Ce financement complémentaire est réalisé dans le cadre de cette offre.

Le Porteur de projets dispose de la faculté de rembourser anticipativement – totalement ou partiellement - le prêt qui lui a été consenti par ECCO NOVA FINANCE aux conditions décrites ci-après.

Ce remboursement anticipé – total ou partiel -, ne pourra intervenir qu’au terme d’une période de 12 mois à dater de la remise des fonds prêtés au Porteur de projets par ECCO NOVA FINANCE et à la condition que toutes les échéances échues antérieurement aient été honorées en temps et en heure et en intégralité.

Au plus tard un mois avant le terme de la première année du prêt (c’est-à-dire au plus tard le 01/06/2022), le Porteur de projets notifiera ECCO NOVA FINANCE (via une lettre recommandée) si il souhaite rembourser anticipativement au 01/07/2022 – partiellement ou en totalité - les fonds dédiés aux éventuels « cost overrun », soit la différence entre le montant levé et le seuil de réussite de 1.000.000€ (500.000 euros si le montant maximal est atteint). Ce remboursement anticipé partiel (M) déterminera le taux d’intérêt brut de ce prêt.

Exemple :

1. Remboursement anticipé des fonds dédiés au « cost overrun » du projet (500.000 euros) à la première échéance du prêt.

|

|

2. Pas de remboursement anticipé des fonds dédiés au « cost overrun » du projet à la première échéance du prêt.

|

|

FACULTÉ DE REMBOURSEMENT ANTICIPÉ

BQP dispose de la faculté de rembourser totalement ou partiellement le prêt. Ce remboursement anticipé – total ou partiel -, ne pourra intervenir qu’au terme d’une période de 12 mois à dater de la remise des fonds prêtés à BQP par ECCO NOVA FINANCE et à la condition que toutes les échéances échues antérieurement aient été honorées en temps et en heure et en intégralité.

BQP dispose également de la faculté de rembourser anticipativement le montant correspondant aux éventuels « cost overrun », soit la différence entre le montant levé et le seuil de réussite de 1.000.000€ (500.000 euros si le montant maximal est atteint), au terme de la première année du prêt.

ENGAGEMENTS DU PORTEUR DE PROJET

- BQP accepte et s’engage à ne pas distribuer de dividendes, ni à payer de management fees au-delà du montant prévu dans le business plan, durant la période de franchise en capital de 24 mois.

- BQP accepte et s’engage à dédier la différence entre le montant levé, le seuil de réussite et le « cost overrun » du projet à la constitution du DSRA pour les banques partenaires du projet, en cas d’évènements (retard de la mise en service des différentes unités du site,...) affectant la constitution du DSRA. Dans ce cas de figure, BQP ne pourra pas rembourser anticipativement les fonds dédiés au « cost overrun » du projet, tels que décrit dans la Partie IV.A. Modalités de remboursement de la note d’information . La différence mentionnée ci- dessus est calculé comme suit : montant levé lors de la Levée de fonds diminué du seuil de réussite de la Levée de fonds et du Cost overrun du projet.

CONDITION(S) SUSPENSIVE(S)

Le contrat est soumis aux conditions suspensives suivantes :

1. Condition suspensive liée au seuil de réussite de la levée de fonds:

Si la totalité du montant de la Levée de fonds (telle que définie à l'article 2 des conditions générales d'utilisation du site ECCO NOVA) n’a pas intégralement été souscrite le 14/05/2021, les Investissements déjà versés sur le compte bloqué au nom du Porteur de projet seront remboursés aux investisseurs. Cependant, si la somme de 1.000.000€ a été réunie, la campagne sera prolongée jusqu’au 04/06/2021.

2. Condition suspensive liée à l’octroi des crédits bancaires dans le cadre du financement de l’investissement (voir passage III B 3° de la note d'information) :

La preuve écrite de l’obtention des financements bancaires à hauteur de 7.700.000 euros devra être fournie à ECCO NOVA FINANCE au plus tard le 30/06/2021.

3. Condition suspensive liée à une augmentation de capital d’1,5 millions d’euros de BQP dans le cadre du financement de l’investissement (voir passage III B 3° de la note d'information) :

Une augmentation de capital, par apport en numéraire, de minimum 1,5 millions d’euros dans la société « BIOMETH QUALITY PRODUCT SRL » devra être effectuée au plus tard pour le 31/05/2021.

Les fonds seront mis à disposition du porteur de projet si l’ensemble des conditions suspensives sont levées dans le délai imparti. Dans le cas contraire, les investissements et les frais administratifs déjà versés sur le compte bloqué au nom du Porteur de projet seront remboursés aux investisseurs.

PRÉCOMPTE MOBILIER

Le précompte mobilier s'applique sur les intérêts perçus pour les prêts réalisés par des personnes physiques dont la résidence fiscale est en Belgique. Cette taxe, à l’heure actuelle de 30 %, est prélevée à la source et est libératoire, cela signifie que le porteur de projet se charge de déclarer et prélever la taxe. Vous recevez donc le montant de l'échéance nette d'impôt.

Par défaut, vous n'avez donc aucune démarche à réaliser dans le cadre de votre déclaration d'impôt.

Pour les personnes morales, aucun prélèvement à la source n'est organisé. Il incombe à ces investisseurs de déclarer leurs prêts.

Enfin, pour les personnes physiques qui n'ont pas leur résidence fiscale en Belgique, deux options vous sont proposées lors de votre investissement.

- Soit vous choisissez un prélèvement à la source, dans ce cas la fiscalité est similaire à celle des résidents fiscaux Belges

- Soit vous déclarez prendre la responsabilité de déclarer vos prêts là où se trouve votre résidence fiscale.

DIVERS

- En investissant sur Ecco Nova, vous réalisez un prêt. Vous n'êtes donc pas coopérateur ou actionnaire et ne percevez pas de dividendes mais des intérêts.

- Vous pouvez à tout moment consulter l'ensemble de vos prêts en vous connectant dans la section "Mes investissements" de votre compte.

- La date de souscription se trouve dans l'en-tête de votre titre de créance.

- Seuls les frais administratifs s'élevant à 15 euros TVA comprise sont dûs à Ecco Nova par le PRETEUR pour cette opération.

- Les tableaux d'amortissements affichés sur Ecco Nova mais aussi dans la note d'information et dans les titres de créance affichent toujours des montants d'intérêts bruts.

Les modalités détaillées sont disponibles dans la note d'information à télécharger sur cette page.