AL’BINETE

Projet par AL’BINETE GROUP SA

Le porteur du projet

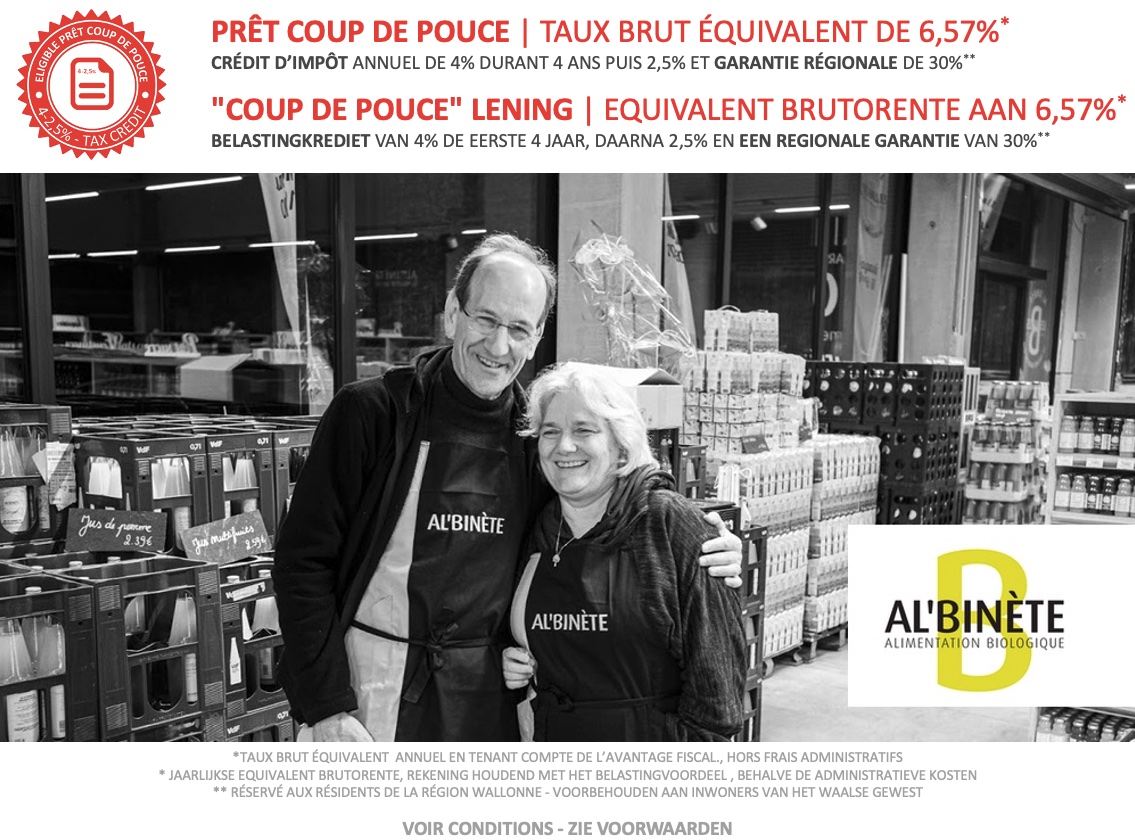

CETTE CAMPAGNE "PRÊT COUP DE POUCE" OFFRE AUX INVESTISSEURS ÉLIGIBLES UN CRÉDIT D’IMPÔT ANNUEL DE 4% LES QUATRE PREMIÈRES ANNÉES DU PRÊT PUIS 2,5% LES ANNÉES SUIVANTES SUR LE SOLDE RESTANT DÛ DU PRÊT AINSI QU'UNE GARANTIE RÉGIONALE DE 30% DU MONTANT DÛ EN CAPITAL SOUS LA FORME D'UN CRÉDIT D'IMPÔT UNIQUE. CES AVANTAGES SONT CONDITIONNÉS PAR PLUSIEURS CRITÈRES, EN PARTICULIER LE FAIT D'ÊTRE UN CITOYEN DISPOSANT D'UNE RÉSIDENCE FISCALE EN WALLONIE. LA NOTE D'INFORMATION N'A DONC ÉTÉ RÉDIGÉE QU'EN FRANÇAIS.

BESOIN DE CONNAÎTRE LA DÉFINITION D'UN TERME EMPLOYÉ SUR CETTE PAGE ?

POUR DÉCOUVRIR LES DÉFINITIONS. RENDEZ-VOUS SUR NOTRE LEXIQUE.

BESOIN DE CONNAÎTRE LA DÉFINITION D'UN TERME EMPLOYÉ SUR CETTE PAGE ?

POUR DÉCOUVRIR LES DÉFINITIONS. RENDEZ-VOUS SUR NOTRE LEXIQUE.

PRÉSENTATION DU PORTEUR DE PROJET

Al’Binète : Magasins d’alimentation 100% bio. Des produits frais, locaux équitables et de saison dans le respect et l’engagement depuis plus de 30 ans.

Al’Binète est un réseau de 4 magasins biologiques dans et autour de Liège réalisant un chiffre d’affaires de plus de 8,3 millions d’euros. Son ambition est d’agrandir le réseau pour devenir un acteur incontournable de la Province. La campagne de financement porte sur l’ouverture d’un nouveau point de vente et sur la redynamisation du magasin historique situé dans le centre-ville liégeois.

AL'BINETE EN QUELQUES DATES CLÉS

- 1984 : Paul Mathieu et son épouse, fondateurs d’Al’Binète, cultivent et vendent des fruits et légumes bios sur les marchés. Le concept est loin d’être répandu à l’époque.

- 1991 : Création d’une société coopérative destinée à vendre des produits bios au grand public. Ce magasin se situe alors rue Haute-Sauvenière avant de déménager à l’emplacement actuel, Place Cockerill.

- 2000 : Ouverture d’un marché couvert bio à Rocourt avec un boucher, un boulanger, un fromager et un distributeur de fruits et légumes (Al’Binète).

- 2003 : Suite au constat d’échec du marché couvert, Paul Mathieu reprend l’emplacement de Rocourt pour y installer un magasin similaire à celui de Liège Centre. Il arrête alors la production maraichère pour se consacrer à 100% à la vente en magasins.

- 2010 : Agrandissement du magasin de Liège (la surface est doublée) et élargissement de la gamme de produits vendus pour proposer des huiles essentielles, des produits cosmétiques, … Al’Binète devient alors la référence liégeoise du magasin biologique.

- 2014 : Paul Mathieu décide de se lancer dans une dynamique de développement plus intense. Pour ce faire, il constitue la holding « Al’Binète Group » qui chapeautera les projets et l’ouverture de nouveaux magasins. C’est également le début d’une association avec quatre autres personnes aux compétences et expériences complémentaires pour maximiser les chances de réussite du projet.

- 2015 : Ouverture du troisième point de vente : Haccourt.

- 2017 : Ouverture du quatrième point de vente (Waremme) et entrée de NOSHAQ (Meusinvest) au capital d’Al’Binète Group.

- 2018 : Constitution d’Al’Binète Boucherie, atelier de boucherie, pour fournir les points de vente en viande et préparations bio.

- 2019 : Fermeture du magasin de Rocourt qui accusait de lourde pertes principalement liées à son mauvais emplacement et aux difficultés de stationnement à proximité. Ouverture d’un nouveau concept dit « Les Halles Binète » dans le quartier liégeois de Sainte-Walburge. Ce point de vente sous le nouveau concept est un réel succès (CA de plus de 2,5 millions € en 2020 et prévisions dépassant le 3 millions € en 2021).

DESCRIPTION DE L’ACTIVITÉ

Depuis l’ouverture des « Halles Binète », l’activité peut être résumée en deux types de points de ventes :

- Le concept d’origine : les « superettes » bios. On y trouve un large assortiment de produits foods et non-foods. Dans la stratégie du groupe, on retrouve ces magasins en dehors des centres-villes. Les clients s’y rendent pour acheter tout ce dont ils ont besoin.

- Le nouveau concept : les « Halles Binète ». Il s’agit d’un marché couvert de produits alimentaires. On y retrouve des fruits, légumes et autres aliments bios en vrac ainsi qu’un large rayon boucherie. Ce type d’établissement se trouvera plutôt dans les centres-villes.

Les missions de la société Al Binete Group (holding), outre le simple fait de détenir les filiales, sont :

- Politique commerciale et marketing ;

- Achats et relations fournisseurs et producteurs ;

- Informatique (ERP, …) ;

- Gestion des ressources humaines (recrutement, évaluation, formation) ;

- Comptabilité, administration et finance ;

- Développement du réseau.

ACTIONNARIAT ET ÉQUIPE MANAGERIALE D’AL’BINÈTE

ACTIONNARIAT :

|

MANAGEMENT :

- Paul Mathieu : Fondateur, passionné par l’agriculture biologique

- Simon Dispa : Forte expérience dans le retail (Carrefour, Leader Price), en charge des opérations et des RH

- Pierre-Emmanuel Yans : Actif dans la promotion immobilière, en charge de la recherche d’emplacements

- Michel de Brouwer : Administrateur délégué de SUPERPLASTIC, coopérateur historique, fait bénéficier AL’BINETE de son expérience en gestion

- Eric Brandt : Représente NOSHAQ au conseil d’administration, expérience et relations dans l’agro-alimentaire

- Didier Penelle : Ancien représentant de NOSHAQ au C.A. et Senior Consultant, Part-time CFO (1 jour / semaine) d’AL’BINETE

Le projet

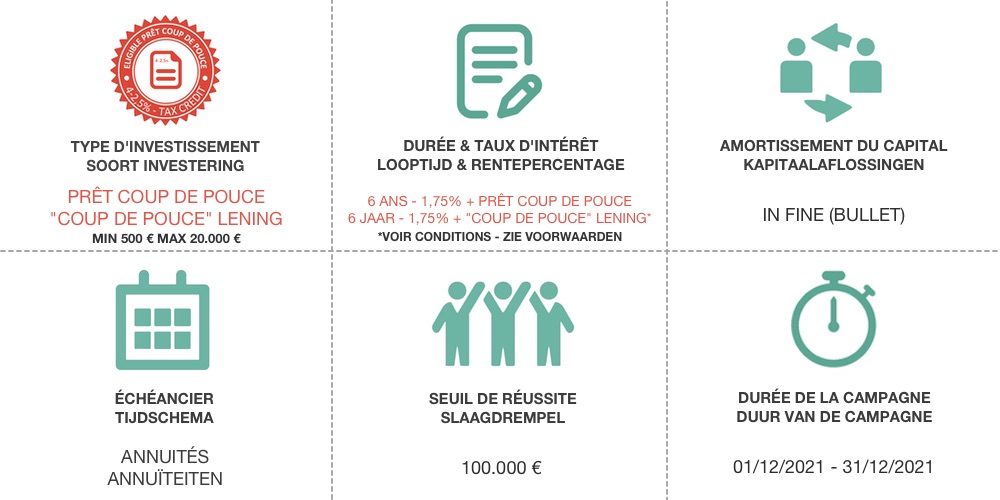

Dans le cadre du prêt coup de pouce, Al Binète fait appel aux Ecco Investisseurs afin de financer les divers projets de développement suivants:

-

Aménagement nouveau point de vente : 350 k€

-

Constitution société « Halles 2 » : 150 k€

-

Prêt à la société de Liège : 100 k€ (80 k€ pour aménagements + 20 k€ pour diverses initiatives de redynamisation du point de vente)

-

Amélioration du fonds de roulement : 100 k€

Les différentes sources de financement de ces projets sont :

-

Augmentation de capital : 200 k€

-

Prêt Coup de Pouce (Crowdlending) : 250 k€

-

Prêt Conjoint Sowalfin : 250 k€ (maximum)

Notre analyse

RÉSUMÉ DE L'ANALYSE D’AL’BINÈTE PAR ECCO NOVA

Ecco Nova analyse les PME durables sur 2 volets :

-

Vérification de la démarche de durabilité du Porteur de Projets.

-

Analyse financière du Porteur de Projets sur base de critères de pré-sélection. Ensuite, nous effectuons un Due Diligence pour nous assurer de la solvabilité future de l'entreprise.

EXPLICATION DU DUE DILIGENCE EFFECTUÉ

Ecco Nova a analysé les éléments suivants dans le cadre du Due Diligence :

- Présentation détaillée du groupe

- Bilans et compte de résultats au 31/12/2020 pour chaque société du groupe

- Bilans et compte de résultats au 30/06/2021 pour chaque société du groupe

- Bilans et compte de résultats au 30/09/2021 pour AL’BINETE GROUP

- Balances âgées clients au 30/06/2021 pour chaque société du groupe

- Balances âgées fournisseurs au 30/06/2021 pour chaque société du groupe

- Analyse consolidée des bilans au 30/06/2021

- Comptes de résultats consolidés pour l’exercice clôturé au 31/12/2020

- Plan financier consolidé

- Conventions de crédit et d’obligations pour chaque société du groupe

Après analyse du dossier par l'analyste projet, la demande de financement a été présentée à l'équipe.

Ecco Nova a émis un avis favorable pour la levée de fonds de 250 k€ pour, entre autres, les raisons suivantes :

- Caractère durable de la proposition de valeur

- Stratégie réfléchie sur un marché porteur

- Équipe pluridisciplinaire : savant mélange entre la « passion » et la « raison »

- Rentabilité similaire au marché de la grande distribution

- Excellente capacité de remboursement au regard des montants empruntés

VÉRIFICATION DES OBJECTIFS DE DEVELOPPEMENT DURABLE / CRITERES ESG (ENVIRONNEMENT, SOCIÉTÉ, GOUVERNANCE)

Nous jugeons l'activité durable car elle favorise le circuit court, l’alimentation saine et biologique dans le respect de ceux qui la produisent.

L’activité d’Al Binète s’inscrit dans l’objectif de développement durable des nations unies (ODD ou SDG) suivant :

- Objectif 12 : Établir des modes de consommation et de production durable.

|

ANALYSE DU MARCHÉ

Le citoyen belge continue de manifester son engouement pour le bio puisque les dépenses ne cessentd’augmenter depuis plus de 10 ans. En 2020, une augmentation de 13% de la consommation bio a pu être observée en Belgique. Les légumes, les fruits et les pommes de terre continuent à être les aliments bio les plusconsommés, représentant 43% du chiffre total des ventes.

En 2020, 96% des Belges ont consommé au moins une fois un produit bio, dans un supermarché classique, dansun magasin spécialisé, en direct chez un producteur ou encore dans une enseigne de hard-discount.

Depuis 2008, la part de marché du bio est en croissance aussi bien en Belgique (de 1,3% à 3,4%) qu’en Wallonie(de 1,6% à 4,9%) avec respectivement un doublement et un triplement de la part. Entre 2019 et 2020, la part de marché du bio est restée stable tant en Belgique qu’en région wallonne. Ce constat peut être expliqué par une augmentation importante de la consommation alimentaire totale des particuliers en Wallonie (+12%) durant la crise sanitaire alors qu’elle était stable ces dernières années. Par conséquent, bien que le bio continue de se développer, sa part du marché alimentaire total reste stable.

En 2020, les ménages belges ont dépensé 890 millions d’euros en produits bio, soit une augmentation de 13% par rapport à l’année 2019. Néanmoins, comme nous l’avons mentionné ci-dessus, ce pourcentage d’augmentation est à appréhender dans le contexte d’une progression égale de la consommation alimentaire totale (12%). Bien que la part de marché n’évolue pas cette année, nous pouvons néanmoins observer une très importante progression de la consommation de produits bio en Belgique sur les années précédentes.

La part de marché de l’ensemble des produits bio sur le marché total belge marque une stagnation entre 2019 et 2020 et plafonne à 3,4% en 2020.

|

Tout comme en Belgique, la part de marché de l’ensemble des produits alimentaires bio en Wallonie n’a pas évolué en 2019 et 2020 et augmente légèrement, passant de 4,89 à 4,94 %.

Source : Biowallonie

VISION ET STRATEGIE DE DEVELOPPEMENT D’AL’BINÈTE

La stratégie consiste à poursuivre, de manière raisonnable et raisonnée, l’ouverture de nouveaux points de vente dans des formats adaptés à leur situation géographique.

Ainsi, deux formats / positionnements sont adoptés :

- Concept « Halles » pour les grands centres urbains ;

- Concept de « superette bio » pour la périphérie.

Le Conseil d’Administration d’AL’BINETE, constitué de personnes présentant toutes une expérience pertinente dans le domaine de la distribution alimentaire, s’accorde pour estimer qu’une modernisation d’un point de ventevieillissant comme celui de Liège devrait déboucher sur une croissance de chiffre d’affaires de l’ordre de 20% à 25%.

Il apparaît, dans ce cadre, que les résultats engrangés par les points de ventes aménagés dans un esprit plus récent et moderne (Haccourt et Waremme) ou plus en phase avec les attentes de la clientèle urbaine (Les Halles) confortent la stratégie adoptée.

En effet, d’une part, les magasins de Waremme et Haccourt approchent à présent, un chiffre d’affaires de 2 millions d’euros avec une rentabilité établie et, d’autre part, le concept de « Halles » développé à Sainte Walburge rencontre un réel succès en matière de fréquentation et permet, à présent, d’atteindre un chiffre d’affaires hebdomadaire de plus de 60 k€ alors que l’ancien magasin de Rocourt n’en réalisait plus, au moment de la prise de décision de sa fermeture, que +/- 20 k€. Le conseil d’administration pense donc que le réaménagement du point de vente de Liège dans un esprit de « petites halles » sera bénéfique pour son évolution et induira des effets favorables pour l’ensemble du groupe (essor de la boucherie, amélioration de la notoriété de l’enseigne, …).

ANALYSE FINANCIÈRE

COMPTE DE RÉSULTATS ET CASH FLOW LIBRES DE 2020 (RÉALISÉ) À 2024 (PRÉVISIONNEL)

|

Compte de résultats consolidé |

2020 (1) |

2021 (2) |

2022 (3) |

2023 (3) |

2024 (3) |

|---|---|---|---|---|---|

|

Chiffre d'affaires |

8 109 182 |

8 199 197 |

10 658 901 |

11 284 215 |

11 723 099 |

|

Fournitures et marchandises |

(5 521 005) |

(5 611 261) |

(7 224 405) |

(7 649 255) |

(7 943 547) |

|

Valeur ajoutée |

2 588 177 |

2 587 936 |

3 434 497 |

3 634 960 |

3 779 552 |

|

En % du chiffre d'affaires |

32% |

32% |

32% |

32% |

32% |

|

Services et biens divers |

(909 422) |

(1 204 221) |

(1 415 779) |

(1 439 044) |

(1 467 825) |

|

Marge brute |

1 678 756 |

1 383 715 |

2 018 718 |

2 195 916 |

2 311 727 |

|

En % du chiffre d'affaires |

21% |

17% |

19% |

19% |

20% |

|

Personnel |

(1 267 704) |

(999 336) |

(1 361 812) |

(1 404 162) |

(1 459 885) |

|

Autres produits (+) / charges (-) d'exploitation |

4 046 |

39 000 |

14 040 |

(20 000) |

(20 000) |

|

EBITDA |

415 098 |

423 380 |

670 946 |

771 754 |

831 841 |

|

En % du chiffre d'affaires |

5% |

5% |

6% |

7% |

7% |

|

Amortissements |

(202 696) |

(190 850) |

(230 850) |

(230 850) |

(230 850) |

|

EBIT |

212 401 |

232 530 |

440 096 |

540 904 |

600 991 |

|

En % du chiffre d'affaires |

3% |

3% |

4% |

5% |

5% |

|

Charges financières |

(80 207) |

(84 627) |

(84 722) |

(79 722) |

(79 722) |

|

Impôts |

(4 639) |

(10 000) |

(76 726) |

(100 305) |

(101 021) |

|

Résultat net |

127 556 |

137 903 |

278 649 |

360 877 |

420 249 |

|

En % du chiffre d'affaires |

2% |

2% |

3% |

3% |

4% |

|

Cash flow libres |

2020 |

2021 |

2022 |

2023 |

2024 |

|

Résultat net |

127 556 |

137 903 |

278 649 |

360 877 |

420 249 |

|

Amortissements |

202 696 |

190 850 |

230 850 |

230 850 |

230 850 |

|

Remboursement des emprunts |

(157 250) |

(231 280) |

(320 053) |

(299 553) |

(316 553) |

|

Cash flow libres |

173 002 |

97 472 |

189 445 |

292 174 |

334 545 |

|

En % du chiffre d'affaires |

2% |

1% |

2% |

3% |

3% |

(1) Chiffres réalisés ; (2) Prévisionnel sur base des chiffres réalisés au 30/09/2021 ; (3) Prévisionnel

BILANS AU 30/09/2021 ET PRO-FORMA

|

Actif |

30/09/21 |

Ajustements |

Pro-forma |

|

|---|---|---|---|---|

|

Frais d'établissement |

- |

|

|

- |

|

Immobilisations incorporelles |

40 518 |

|

|

40 518 |

|

Terrains et constructions |

- |

|

|

- |

|

Installations, machines et outillage |

7 077 |

|

|

7 077 |

|

Mobilier et matériel roulant |

- |

|

|

- |

|

Location-financement et droits similaires |

- |

|

|

- |

|

Autres immobilisations corporelles |

74 674 |

350 000 |

(4) |

424 674 |

|

Immobilisations en cours et acomptes versés |

- |

|

|

- |

|

Immobilisations corporelles |

81 751 |

|

|

431 751 |

|

Immobilisations financières |

711 482 |

150 000 |

(5) |

861 482 |

|

Actifs immobilisés |

833 751 |

|

|

1 333 751 |

|

en %age du total bilantaire |

47% |

|

|

54% |

|

Marchandises |

- |

|

|

- |

|

Créances commerciales |

26 897 |

|

|

26 897 |

|

Autres créances |

863 771 |

100 000 |

(6) |

963 771 |

|

Valeurs disponibles |

32 330 |

100 000 |

(7) |

132 330 |

|

Comptes de régularisation |

5 433 |

|

|

5 433 |

|

Actifs circulants |

928 431 |

|

|

1 128 431 |

|

en %age du total bilantaire |

53% |

|

|

46% |

|

TOTAL ACTIF |

1 762 182 |

|

|

2 462 182 |

|

Passif |

30/09/21 |

Ajustements |

|

Pro-forma |

|

Capital |

855 415 |

200 000 |

(1) |

1 055 415 |

|

Réserves indisponibles |

210 |

|

|

210 |

|

Réserves disponibles |

- |

|

|

- |

|

Bénéfice reporté |

(70 521) |

|

|

(70 521) |

|

Bénéfice de l'exercice en cours |

12 745 |

|

|

12 745 |

|

Capitaux propres |

797 848 |

|

|

997 848 |

|

en %age du total bilantaire |

45% |

|

|

41% |

|

Obligation convertible |

275 000 |

|

|

275 000 |

|

Prêt coup de pouce |

- |

250 000 |

(2) |

250 000 |

|

Prêt conjoint SOWALFIN |

- |

250 000 |

(3) |

250 000 |

|

Etablissements de crédits |

292 431 |

|

|

292 431 |

|

Avances |

- |

|

|

- |

|

Dettes à long terme |

567 431 |

|

|

1 067 431 |

|

Dettes financières LT échéant dans l'année |

116 292 |

|

|

116 292 |

|

Straight loan |

- |

|

|

- |

|

Dettes commerciales |

92 034 |

|

|

92 034 |

|

Dettes fiscales, salariales et sociales |

19 743 |

|

|

19 743 |

|

Autres dettes |

158 621 |

|

|

158 621 |

|

Comptes de régularisation |

10 214 |

|

|

10 214 |

|

Dettes à court terme |

396 903 |

|

|

396 903 |

|

Dettes |

964 334 |

|

|

1 464 334 |

|

en %age du total bilantaire |

55% |

|

|

59% |

|

TOTAL PASSIF |

1 762 182 |

|

|

2 462 182 |

(1) Augmentation de capital ; (2) Prêt Coup de Pouce (Crowdlending) ; (3) Prêt Conjoint Sowalfin ; (4) Aménagement du nouveau point de vente ; (5) Constitution société "Halles 2" ; (6) Prêt à la société de Liège ; (7) Amélioration du fonds de roulement.

LES POINTS FORTS DU PORTEUR DE PROJET ET DE SA LEVEE DE FONDS

- Stratégie réfléchie sur un marché porteur

- Équipe pluridisciplinaire : savant mélange entre la « passion » et la « raison »

- Rentabilité similaire au marché de la grande distribution

- Excellente capacité de remboursement au regard des montants empruntés

LES POINTS D’ATTENTION DU PORTEUR DE PROJET ET DE SA LEVEE DE FONDS

FONDS PROPRES DU GROUPE

Bien que les fonds propres de la holding soient comptablement excellents, certaines filiales sont en situation de fonds propres négatifs. Les raisons sont les suivantes :

- Liège : magasin en perte de vitesse, relance prévue par le changement de positionnement (Halles versus Superette).

- Sainte Walburge : le groupe a préféré garder la structure qui hébergeait les activités du marché couvert (2000 à 2003) puis du magasin de Rocourt (2003 à 2019) plutôt que de la laisser tomber en faillite et de léser ses fournisseurs et autres créanciers. Les fonds propres négatifs sont donc un héritage du passé alors que le succès du point de vente de Sainte Walburge dépasse les attentes initiales.

- Boucherie : pertes sur les deux premiers et uniques exercices comptables liées au lancement de cette activité. L’exercice 2021 est en positif au 30/06/2021 et l’année se terminera sans aucun doute dans le vert.

Solution apportée par le management : le conseil d’administration envisage de transformer en capital les avances faites par la holding aux entités en fonds propres négatifs. Le conseil d’administration est confiant, compte tenu des décisions managériales déjà prises, dans la capacité à dégager un résultat positif et persistant pour chacune des filiales dans les prochaines années.

RISQUE D’EMPLACEMENT

A l’heure actuelle, aucun emplacement n’a été trouvé pour l’ouverture du nouveau point de vente sous forme de Halles. Le management souhaite toutefois pouvoir disposer des fonds de façon à réagir extrêmement rapidement lorsqu’un bon emplacement aura été trouvé.

Solution apportée par le management : dans le cas où aucun emplacement ne serait trouvé dans les 12 mois qui suivent la levée complète des fonds, le conseil d’administration s’engage à rembourser le prêt coup de pouce aux conditions prévues dans le contrat cadre de celui-ci.

AVIS ET CONCLUSION DU COMITÉ CRÉDIT

Ecco Nova a émis un avis favorable pour la levée de fonds de 250 k€ pour, entre autres, les raisons suivantes :

- Caractère durable de la proposition de valeur

- Stratégie réfléchie sur un marché porteur

- Équipe pluridisciplinaire : savant mélange entre la « passion » et la « raison »

- Rentabilité similaire au marché de la grande distribution

- Excellente capacité de remboursement au regard des montants empruntés

RISQUES

Il vous est recommandé de ne prêter que les montants correspondant à une fraction de votre épargne disponible et de minimiser votre risque en diversifiant vos prêts au maximum.

Les risques détaillés sont disponibles dans la note d'information à télécharger sur cette page.

Nous analysons les critères techniques et financiers les plus importants. Chaque critère reçoit une note de 1 à 5 qui est pondéré en fonction de son importance. Notre canevas d'analyse explique comment nous les avons évalués. Nous établissons enfin un "score de risque" allant de 1 (risque très faible) à 5 (risque très élevé).

Description des principaux risques, spécifiques à l’offre concernée, et de leur effet potentiel sur l’émetteur, l’éventuel garant, le sous-jacent et les investisseurs.

- Risques liés à l’émetteur

- Risques liés à l’exploitation

- Fonds propres du groupe

- Risques liés à l’endettement

- Risque d’emplacement

- Non réalisation du business plan

- Risques principaux propres à l’instrument de placement offert

- Faculté de remboursement anticipé

- Non liquidité

- Subordination liée au Prêt Coup de Pouce

- Prêt Bullet

- Ces risques peuvent affecter la solvabilité et la liquidité de l’émetteur ce qui expose les investisseurs aux effets potentiels suivants :

- Risque de perte partielle de capital

- Risques de défaut ou de différé de paiement des intérêts

- Risques liés à la perte de l’avantage fiscal

- Toute hausse des taux d’intérêts pendant la durée d’immobilisation des sommes investies peut entrainer une perte d’opportunité

Notre analyse conclut à un niveau de risque 3. Les détails de ce scoring se trouvent en annexe de cette note d’information.

Modalités

CETTE SOCIÉTÉ EST ÉLIGIBLE AU PRÊT COUP DE POUCE, INCITANT FISCAL DESTINÉ À FACILITER LE FINANCEMENT DES PME WALLONNES.

REMARQUE IMPORTANTE : AFIN D'ACTIVER VOTRE AVANTAGE FISCAL POUR L'ANNÉE EN COURS, IL EST IMPÉRATIF DE PAYER VOTRE INVESTISSEMENT AVANT LE 31/12/2021.

REMARQUE IMPORTANTE : AFIN D'ACTIVER VOTRE AVANTAGE FISCAL POUR L'ANNÉE EN COURS, IL EST IMPÉRATIF DE PAYER VOTRE INVESTISSEMENT AVANT LE 31/12/2021.

CONDITIONS REQUISES POUR QUE L’INVESTISSEUR PUISSE ÊTRE ÉLIGIBLE AUX AVANTAGES FISCAUX DU PRÊT COUP DE POUCE

Pour être éligible aux avantages fiscaux du Prêt Coup de Pouce, l’investisseur remplit les conditions suivantes à la date de conclusion du prêt Coup de Pouce et durant la durée de celui-ci :

- Le prêteur n'est pas un employé de l'emprunteur

- si l'emprunteur est un indépendant personne physique, le prêteur n’est pas le conjoint ou le cohabitant légal de l'emprunteur et

- si l’emprunteur est une personne morale, le prêteur, de même que son conjoint ou son cohabitant légal, n’est pas directement ou indirectement par le biais d’une autre personne morale qu’il contrôle au sens de l’article 1 : 14 du Code des sociétés et des associations, fondateur, membre, associé ou actionnaire de cette personne morale, ni n’est nommé ou n’agit en tant qu’organe ou membre de l’organe chargé de l’administration ou de la gestion journalière, liquidateur, ou en tant que détenteur d’un mandat similaire au sein de cette personne morale, ni n’intervient en tant que représentant permanent d’une autre personne morale, étant nommée ou agissant elle-même en tant qu’organe ou membre de l’organe chargé de l’administration ou de la gestion journalière de liquidateur ou une fonction analogue.

- le prêteur n’est pas emprunteur d’un autre Prêt Coup de Pouce.

Le prêteur est assujetti à l'impôt sur le revenu des personnes physiques, tel que localisé dans la Région Wallonne.

Pour chaque année au cours de laquelle il revendique le bénéfice du crédit d’impôt, l’investisseur tiendra à disposition du Service public Fédéral Finances les éléments suivants :

- La demande d’enregistrement et les annexes visées à l’article 2, §3 de l’Arrêté du Gouvernement wallon portant exécution du décret du 28 avril 2016 relatif au Prêt Coup de Pouce.

- L’extrait de compte bancaire attestant du paiement annuel, par l’emprunteur au prêteur, des intérêts du prêt.

- Une attestation sur l’honneur émise annuellement par l’emprunteur.

Retrouvez la totalité des informations relatives à cet avantage fiscal via ce lien ou en consultant le décret relatif au Prêt Coup de Pouce.

DISPOSITIONS PRATIQUES RELATIVES AU PRÊT COUP DE POUCE

Lors de la souscription sur Ecco Nova, les investisseurs obtiendront un contrat de prêt pro-forma. Ecco Nova enregistrera les prêts auprès de la SOWALFIN.

Afin d’activer définitivement l’avantage fiscal, les investisseurs devront signer le contrat de prêt définitif émanant de la SOWALFIN.

Les investisseurs devront également compléter et signer une attestation sur l’honneur, qui sera annexée à la demande d’enregistrement du Prêt Coup de Pouce.

Enfin, les investisseurs devront fournir une preuve du paiement de leur investissement sous la forme d'un extrait de compte permettant d'identifier le numéro de compte de l'investisseur, le numéro de compte de l'emprunteur, la date, le montant et la communication structurée du paiement à savoir la référence de la créance Ecco Nova.

Ecco Nova assurera le suivi et la gestion de ces démarches en bonne collaboration avec les investisseurs.

Dans le cas d'un prêt coup de pouce, il est nécessaire de réaliser le paiement de l'investissement via un compte bancaire au nom du prêteur.FACULTÉ DE REMBOURSEMENT ANTICIPÉ

Dans le cadre du Prêt Coup de Pouce, l’emprunteur est en droit de rembourser le prêt anticipativement au moyen d’un remboursement unique et total du solde dû en principal et intérêts.

SUBORDINATION

Le prêt Coup de Pouce est subordonné, tant aux dettes existantes qu'aux dettes futures de l'emprunteur.

CONDITION(S) SUSPENSIVE(S)

Condition suspensive liée au seuil de réussite de la levée de fonds:

Si la totalité du montant de la Levée de fonds (telle que définie à l'article 2 des conditions générales d'utilisation du site ECCO NOVA) n’a pas intégralement été souscrite le 31/12/2021 à midi, les investissements déjà versés sur le compte de l’émetteur seront remboursés aux investisseurs. Cependant, si la somme de 100.000€ a été réunie, les fonds récoltés seront mis à disposition de l’émetteur.

PRÉCOMPTE MOBILIER

Le précompte mobilier s'applique sur les intérêts perçus pour les prêts réalisés par des personnes physiques dont la résidence fiscale est en Belgique. Cette taxe, à l’heure actuelle de 30 %, est prélevée à la source et est libératoire, cela signifie que le porteur de projet se charge de déclarer et prélever la taxe. Vous recevez donc le montant de l'échéance nette d'impôt.

Par défaut, vous n'avez donc aucune démarche à réaliser dans le cadre de votre déclaration d'impôt.

Pour les personnes morales en Belgique, aucun prélèvement à la source n'est organisé. Il incombe à ces investisseurs de déclarer leurs prêts.

Enfin, pour les personnes physiques qui n'ont pas leur résidence fiscale en Belgique, deux options vous sont proposées lors de votre investissement.

- Soit vous choisissez un prélèvement à la source, dans ce cas la fiscalité est similaire à celle des résidents fiscaux Belges

- Soit vous déclarez prendre la responsabilité de déclarer vos prêts là où se trouve votre résidence fiscale.

DIVERS

- En investissant sur Ecco Nova, vous réalisez un prêt. Vous n'êtes donc pas coopérateur ou actionnaire et ne percevez pas de dividendes mais des intérêts.

- En cliquant sur "investissez" vous êtes invités à simuler un investissement. Après avoir vérifié vos données personnelles, vous pouvez confirmer votre investissement. Nous vous envoyons dans la foulée les instructions de paiement par e-mail. Nous vous invitons à vérifier vos courriers indésirables.

- Le compte en banque sur lequel vous devez payer votre investissement peut changer d'une campagne à l'autre. Nous vous invitons à y prêter attention.

- Pour cette campagne, le compte sur lequel verser votre investissement se terminer par -3479

- Vous pouvez à tout moment consulter l'ensemble de vos prêts en vous connectant dans la section "Mes investissements" de votre compte.

- La date de souscription se trouve dans l'en-tête de votre titre de créance.

- Les frais administratifs sont offerts durant les premières 48h qui suivent l'ouverture de la campagne, ensuite, des frais administratifs s'élevant à 15 euros TVA comprise sont dûs à Ecco Nova par le PRETEUR pour cette opération.

- Les tableaux d'amortissements affichés sur Ecco Nova mais aussi dans la note d'information et dans les titres de créance affichent toujours des montants d'intérêts bruts.

Les modalités détaillées sont disponibles dans la note d'information à télécharger sur cette page.