Ubike

Projet par CTEC MOBILITY SOLUTIONS SRL

Le porteur du projet

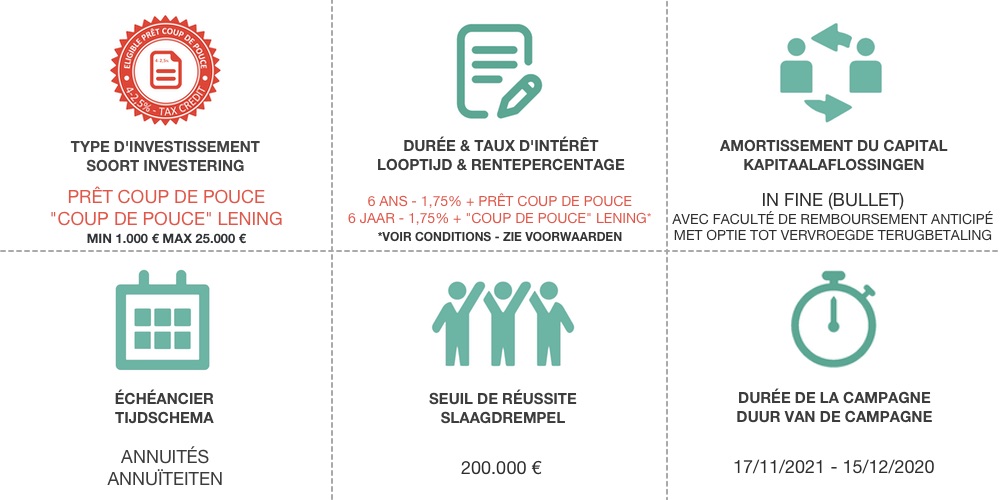

CETTE CAMPAGNE "PRÊT COUP DE POUCE" OFFRE AUX INVESTISSEURS ÉLIGIBLES UN CRÉDIT D’IMPÔT ANNUEL DE 4% LES QUATRE PREMIÈRES ANNÉES DU PRÊT PUIS 2,5% LES ANNÉES SUIVANTES SUR LE SOLDE RESTANT DÛ DU PRÊT AINSI QU'UNE GARANTIE RÉGIONALE DE 30% DU MONTANT DÛ EN CAPITAL SOUS LA FORME D'UN CRÉDIT D'IMPÔT UNIQUE. CES AVANTAGES SONT CONDITIONNÉS PAR PLUSIEURS CRITÈRES, EN PARTICULIER LE FAIT D'ÊTRE UN CITOYEN DISPOSANT D'UNE RÉSIDENCE FISCALE EN WALLONIE. LA NOTE D'INFORMATION N'A DONC ÉTÉ RÉDIGÉE QU'EN FRANÇAIS.

BESOIN DE CONNAÎTRE LA DÉFINITION D'UN TERME EMPLOYÉ SUR CETTE PAGE ?

POUR DÉCOUVRIR LES DÉFINITIONS. RENDEZ-VOUS SUR NOTRE LEXIQUE.

BESOIN DE CONNAÎTRE LA DÉFINITION D'UN TERME EMPLOYÉ SUR CETTE PAGE ?

POUR DÉCOUVRIR LES DÉFINITIONS. RENDEZ-VOUS SUR NOTRE LEXIQUE.

UBIKE – EXPERTS IN LEASING, PASSION FOR BIKING

Acteur de 1er plan dans le secteur de la mobilité douce, Ubike, anciennement dénommée Ctec, est une société dont la mission est d’offrir des solutions globales de gestion de flottes de vélos (et autres moyens de transport) en « leasing ».

Fondée en 2009 et reprise en 2016 par Michel Lagasse, Ubike est aujourd’hui un des leaders du marché belge de leasing de vélos.

UBIKE EN QUELQUES DATES CLÉS

- 2009 : création de la SA Ctec

- Juin 2016 : rachat du fonds de commerce de la SA Ctec par Michel Lagasse et création de la SPRL Ctec Mobility Solutions

- Fin 2017 et Mars 2020 : augmentations de capital.

- Septembre 2021 : « rebranding » de l’entreprise Ctec devient Ubike.

ACTIVITÉ ET OFFRE DE UBIKE

Ubike offre des solutions globales de gestion de flottes de vélos (et autres moyens de transport) en « leasing » pour tous types d’entreprises.

Ubike finance et gère des flottes de vélos à destination d’employés de PME, de moyennes et de grandes entreprises partout au Belux. Un « Serenity Package », comprenant notamment des services d’assurance, d’assistance, de maintenances et de réparations, de parkings sécurisés, etc., est proposé en complément de chaque vélo.

Ubike identifie les besoins de l’entreprise et de ses employés (analyse des différentes commissions paritaires desquelles l’entreprise dépend, identification des sources possibles de flexibilisation des rémunérations des employés, etc.).

Ubike propose 2 modèles distincts de fonctionnement:

-

modèle « on-site » : Ubike est en contact direct avec les employés et propose un catalogue de vélos en ligne, des sessions de démonstration sur le site des entreprises ainsi que les différents services sur site.

-

modèle « Ushop » : Ubike a établi un partenariat avec plus de 500 magasins de vélos indépendants. Les employés peuvent ainsi choisir leur vélo parmi les modèles de plus de 250 marques et le faire entretenir dans le « Ushop » de leur choix.

L’ÉQUIPE ET L’ACTIONNARIAT DE UBIKE

19 personnes travaillent actuellement pour Ubike:

- 6 personnes sont actives au sein du pôle financier/admin & IT de l’entreprise (développement des plateformes IT, suivi du financement des flottes de vélos, gestion administrative, etc.) ;

- 5 personnes sont en charge des ventes et du suivi opérationnel (experts (plans) vélos, support des opérations et accompagnement des employeurs et des employés, gestion du réseau de « Ushops », etc.) ;

- 2 personnes gèrent le pôle Marketing et Communication;

- 1 personne est chargée des ressources humaines et du recrutement des nouveaux talents;

- 4 personnes accompagnent les entreprises dans la construction de leurs plans vélos.

Michel Lagasse est le CEO de l’entreprise. Juriste et économiste de formation, il a travaillé pour plusieurs grands groupes (Michelin et D’Ieteren) avant de décider de bâtir la suite de sa carrière autour d’un produit qui lui tient particulièrement à cœur: le vélo. Distributeur et importateur de marques de vélos et de trottinettes électriques, il a débuté sa collaboration avec la SA Ctec début 2014. Il en rachète le fonds de commerce mi-2016 et devient CEO de l’entreprise.

Avec son épouse, Michel Lagasse est actionnaire-majoritaire de l’entreprise. On retrouve également dans l’actionnariat :

- Frédéric Soudain : fondateur de Ctec, il est un entrepreneur confirmé. Il a entre autres vendu sa société de consultance logos au groupe suisse MCI. Il en assure encore aujourd’hui la gestion.

- Etienne Rigo, via sa société Rigosoc : connu pour être le CEO de l’entreprise OCTA+. Sous sa direction, OCTA+ a cédé son réseau de stations-services pour développer de nouvelles activités dans les services de mobilité intelligente (Modalizy) et dans le domaine des bornes de recharge électrique (Blue Corner).

- Alexander Laquière : actuellement directeur de la Stratégie et de l’Innovation pour Willemen Groep, un des plus grands groupes de construction familiaux belges, est également un entrepreneur chevronné. Il a à son actif la revente d’une société qu’il a reprise avant de la faire prospérer.

LE POSITIONNEMENT DE UBIKE

Le ‘U’ de Ubike fait référence aux Clients (et à leurs employés) ainsi qu’aux Partenaires de l’entreprise. Tous sont la priorité de Ubike:

- Les Clients : organiser leurs plans vélo dans des conditions idéales pour eux, en leur faisant bénéficier de la longue expérience de Ubike.

- Les employés : leur faciliter la pratique du vélo grâce à des services sans cesse plus complets.

- Les Partenaires (locaux, notamment les « Ushops ») : les inclure activement dans la construction d’une mobilité plus durable pour notre environnement.

Ubike, bien plus qu’un simple leaseur de vélos, entend contribuer grandement à l’attractivité, au bien-être et au développement de ces différents « U ».

Pour toutes ces raisons, le changement de nom commercial de Ctec Mobility Solutions vers Ubike s’imposait.

Le projet

ANALYSE DU MARCHÉ

Diverses tendances et facteurs peuvent être observés sur le marché belge du cycle.

Tout d’abord, le Covid-19 est un évènement catalyseur positif pour le marché. L’institut Vias, qui constitue une grande base de données de mobilité, a observé « un véritable boom des modes de transport actifs à la suite de la crise ». L’institut observe une tendance de la population à utiliser davantage le vélo depuis le début de la crise liée au Covid-19, dont les détails peuvent être retrouvés dans son édition spéciale du baromètre de la mobilité.

Dans le marché du cycle, le vélo électrique a le vent en poupe. Chaque année, l’institut Vias réalise également une grande enquête sur le comportement des belges en matière de déplacements. Selon l’enquête de cette année parue début mars, en 5 ans, le nombre d’utilisateurs d’un vélo électrique a doublé, passant de 9% à 18%. Près d’1 Belge sur 5 a donc utilisé un vélo électrique l’an dernier.

2020 aura été une année « exceptionnelle » pour les revendeurs de vélos. La demande est telle qu’aujourd’hui les revendeurs de vélos font face à une situation sans précédent : une pénurie de stock. Un reportage début 2021 de MAtélé auprès de 2 magasins de vélos en Région Namuroise permet bien de se rendre compte de ce phénomène en Belgique. La situation, qui s’est déjà très fortement améliorée depuis quelques mois, devrait à nouveau être sous contrôle vers fin 2022.

En ce qui concerne le marché belge du leasing de vélo, la taille actuelle du marché est estimée à entre 50.000 et 60.000 contrats de leasing, selon un article récent paru dans le journal De Tijd.

La tendance du marché de leasing semble suivre les tendances observées sur le marché du cycle. Et des cadres légaux, tels que le Plan Cafétaria, sont des incitants intéressants pour opter pour un leasing de vélo dans le cadre de son contrat de travail. Cette flexibilité salariale séduit de plus en plus de travailleurs, comme en témoigne l’article récent du journal Le Soir qui reprend une étude réalisée par le cabinet SD Worx relevant qu’environ 12% des travailleur bénéficieraient de la formule et qu’en 2 ans, le nombre d’employeurs proposant le Plan Cafétaria aurait doublé.

Le marché a du potentiel, comme le révèle cette enquête d’Acerta auprès de 2.000 belges actifs, où près d’un travailleur sur trois indique être intéressé par un vélo de leasing d’entreprise.

De son côté, Ubike anticipe une croissance annuelle du marché belge de 30%, qui laisse entrevoir de très belles perspectives sur ce marché.

Sur le marché du leasing de vélos en Belgique, on retrouve KBC Autolease, B2Bike, Cyclis, Cyclobility et Kameo Bikes.

ANALYSE FINANCIERE

L’année 2020 fut une bonne année pour Ubike, caractérisée par une forte croissance du chiffre d’affaires total hors financement Vendor Lease* (+50%) et en particulier l’activité principale de location (+87%). Ceci malgré la crise sanitaire qui a engendré un début de pénurie de vélos sur le marché ainsi que le report du plan vélo de plusieurs entreprises.

|

Tableau 1 - Année de début des contrats de location conclus |

||||

|---|---|---|---|---|

|

2017 |

2018 |

2019 |

2020 |

juin-21 |

|

8 |

95 |

480 |

671 |

428 |

|

Tableau 2 - Analyse de l'évolution du chiffre d'affaires |

|||

|---|---|---|---|

|

|

KEUR |

Croissance 2019-2020 |

|

|

|

2019 |

2020 |

|

|

Contrats de Location - B2B |

887 |

1 656 |

87% |

|

Divers** |

671 |

688 |

3% |

|

TOTAL |

1 558 |

2 344 |

50% |

* Pour financer les flottes de vélos de ses clients, Ubike a notamment recours à la location-financement (vendor lease). Ceci oblige Ubike à émettre des factures à l’attention de ses Partenaires financiers, augmentant ainsi artificiellement le chiffre d'affaires et les coûts directs, ce qui "fausse" la comparaison entre les années. Pour ces raisons, Ubike a l’habitude de suivre et de comparer son chiffre d’affaires hors vendor lease.

** Le poste Divers reprend les revenus liés à la vente de vélos (B2B et B2C) et aux contrats de maintenance conclus dans le cadre de flottes de vélos partagées.

En 2020, un plan stratégique a été conçu afin de préparer l'avenir et la croissance de Ubike.

Consciente de devoir réaliser prochainement des économies d'échelle et très soucieuse de la satisfaction de ses clients, la société Ubike a investi dans ses outils IT, dans l'optimisation de ses processus, dans son équipe ainsi que dans la construction de sa notoriété. Ubike a également travaillé au lancement de son produit pour les plus petites structures (« Ubike SME »), ne s’adressant jusqu’alors qu’aux grandes entreprises.

En conséquence, les frais généraux ont augmenté de 17% en 2020, ces investissements se traduisant par un retrait du bénéfice d’exploitation.

Le premier semestre 2021 s’est déroulé dans la continuité de 2020 :

- Forte croissance de la flotte de vélos en location, et ce malgré l’installation d’une pénurie structurelle de vélos sur le marché et l’allongement des délais de prise de décision au sein des grandes entreprises ;

- Poursuite des dépenses pour solidifier la structure et continuer l’amélioration des processus en vue d’accompagner la croissance en construction.

Le chiffre d’affaires total des 6 premiers mois 2021 (hors cessions vendor lease – 681k € et hors autres produits d’exploitation – 36k €) s’élève à 1.339k €, ce qui représente une croissance de 26% par rapport à la même période de l’année 2020.

On observe une dilution de la marge brute (déjà initiée en 2020). Cela s’explique par l’évolution du modèle de vente de Ubike. En effet, Ubike privilégie de plus en plus le modèle « Ushop » au lieu du modèle « On site ». La marge sur la commande du vélo est certes moins élevée mais :

- C’est le modèle que plébiscitent les employés des clients de Ubike (en raison de la proximité du « Ushop », du choix plus étendu de marques et de modèles de vélos et de la qualité des services disponibles à travers toute la Belgique).

- Il est beaucoup plus raisonnable, avec l’effet croissance couplé à la pénurie de vélos, de ne pas concentrer entre les seules mains de Ubike tous les risques liés aux délais de livraison des vélos.

Les postes « Services et Biens Divers » et « Rémunérations » affichent de fortes croissances (28% et 52%). Ces augmentations concernent essentiellement les frais de personnel (le staff sur payroll et les indépendants) et reflètent la stratégie d’expansion de Ubike.

Pour ces raisons, les 6 premiers mois de 2021 se soldent par une perte avant impôts de 89k €, qui impacte négativement le résultat reporté au 31/12/20 de 96k €.

Le compte de résultats, l’actif et le passif de 2019, 2020 et au 30/06/21 sont repris dans les tableaux ci-dessous.

|

Tableau 3 - Compte de résultats - UBIKE |

||||

|---|---|---|---|---|

|

|

|

30/06/21 |

31/12/20 |

31/12/19 |

|

Ventes et prestations |

70/76 |

2 055 563,55 € |

2 625 041,46 € |

2 227 652,29 € |

|

Approvisionnements, marchandises, services et biens divers |

60/61 |

1 510 486,60 € |

1 537 614,33 € |

1 476 303,25 € |

|

Frais de personnel |

62 |

150 030,30 € |

221 121,85 € |

195 051,64 € |

|

Amortization and Depreciation |

63 |

477 860,72 € |

747 811,65 € |

393 381,57 € |

|

Autres charges d'exploitation |

64 |

88,55 € |

42 702,21 € |

26 814,20 € |

|

Bénéfice (perte) d'exploitation |

9901 |

(82 902,62) € |

75 791,42 € |

136 101,63 € |

|

Produits financiers |

75 |

1 123,27 € |

5 050,42 € |

- € |

|

Charges financières |

65 |

(7 358,48) € |

39 158,71 € |

31 312,01 € |

|

Bénéfice (perte) de l'exercice avant impôt |

9903 |

(89 137,83) € |

41 683,13 € |

104 789,62 € |

|

Bénéfice (perte) de l'exercice |

9904 |

(89 137,83) € |

25 422,30 € |

70 312,73 € |

|

Bénéfice de l'exercice à affecter |

9905 |

(89 137,83) € |

25 422,30 € |

70 312,73 € |

|

Tableau 4 - Analyse de l'actif - UBIKE |

|||||||

|---|---|---|---|---|---|---|---|

|

|

|

30/06/21 |

% |

31/12/20 |

% |

31/12/19 |

% |

|

Actif Immobilisés |

21/28 |

1 609 474,00 € |

70% |

1 848 645,00 € |

32% |

1 117 308,00 € |

24% |

|

Immobilisations incorporelles |

21 |

143 660,65 € |

6% |

134 729,00 € |

2% |

124 934,00 € |

3% |

|

Immobilisations corporelles |

22/27 |

1 461 993,02 € |

63% |

1 710 096,00 € |

30% |

989 074,00 € |

21% |

|

Immobilisations financières |

28 |

3 820,33 € |

0% |

3 820,00 € |

0% |

3 300,00 € |

0% |

|

Actifs circulants |

29/58 |

695 499,70 € |

30% |

3 945 995,00 € |

68% |

3 486 111,00 € |

76% |

|

Créances à plus d'un an |

29 |

- € |

0% |

1 473 948,00 € |

25% |

1 549 809,00 € |

34% |

|

Stock et commandes en cours d'exécution |

30/36 |

389 982,61 € |

17% |

229 538,00 € |

4% |

242 343,00 € |

5% |

|

Créances à un an au plus |

40/41 |

279 752,03 € |

12% |

1 981 606,00 € |

34% |

1 614 370,00 € |

35% |

|

Placements de trésorerie |

50/53 |

- € |

0% |

- € |

0% |

- € |

0% |

|

Valeurs disponibles |

54/58 |

12 574,08 € |

1% |

219 807,00 € |

4% |

53 436,00 € |

1% |

|

Comptes de régularisation |

490/1 |

13 190,98 € |

1% |

41 096,00 € |

1% |

26 153,00 € |

1% |

|

TOTAL ACTIF |

20/58 |

2 304 973,70 € |

|

5 794 640,00 € |

|

4 603 419,00 € |

|

|

Tableau 5 - Analyse du passif - UBIKE |

|||||||

|---|---|---|---|---|---|---|---|

|

|

|

30/06/21 |

% |

31/12/20 |

% |

31/12/19 |

% |

|

Capitaux Propres |

10/15 |

441 529,17 € |

19% |

530 667,00 € |

9% |

254 683,00 € |

6% |

|

Capital |

10 |

433 550,00 € |

19% |

433 550,00 € |

7% |

183 500,00 € |

4% |

|

Autre |

11-12-13 |

870,00 € |

0% |

870,00 € |

0% |

870,00 € |

0% |

|

Résultat reporté |

14 |

7 109,17 € |

0% |

96 247,00 € |

2% |

70 313,00 € |

2% |

|

Subside en capital |

15 |

- € |

0% |

- € |

0% |

- € |

0% |

|

Provisions et impôts différés |

16 |

- € |

0% |

- € |

0% |

- € |

0% |

|

Dettes |

17/49 |

1 863 445,01 € |

81% |

5 263 973,00 € |

91% |

4 348 686,00 € |

94% |

|

Dettes à long terme |

17 |

865 812,90 € |

38% |

865 813,00 € |

15% |

302 411,00 € |

7% |

|

Dette à long terme échéant dans l'année |

42 |

335 229,71 € |

15% |

703 689,00 € |

12% |

351 598,00 € |

8% |

|

Dettes commerciales |

44 |

231 015,02 € |

10% |

176 329,00 € |

3% |

329 599,00 € |

7% |

|

Dette fiscales, salariales et sociales |

45 |

112 048,48 € |

5% |

68 052,00 € |

1% |

99 406,00 € |

2% |

|

Autres Dettes |

43+46/48 |

223 805,45 € |

10% |

143 251,00 € |

2% |

307 748,00 € |

7% |

|

Comptes de régularisation |

492/493 |

95 533,45 € |

4% |

3 306 839,00 € |

57% |

2 957 924,00 € |

64% |

|

TOTAL PASSIF |

10/49 |

2 304 974,18 € |

|

5 794 640,00 € |

|

4 603 369,00 € |

|

Il est bon de donner quelques précisions quant à l’actif et au passif de Ubike :

- Lors de la clôture de ses comptes annuels, Ubike comptabilise dans les comptes de régularisation (Comptes 493 – Produits à reporter) les revenus relatifs aux contrats de leasing conclus qui concernent une période future (les contrats de leasing courent généralement sur 3 ans). La contrepartie à l’actif étant reprise dans les Comptes 29 et 40 – Créances Commerciales. Cette opération n’est pas réalisée dans le courant de l’année et n’est donc pas visible dans les comptes au 30/06/21, contrairement aux comptes annuels de 2019 et 2020.

- L’endettement de Ubike est intégralement lié à son activité et concerne donc le financement des flottes de vélos à destination des employés de ses clients

- En ne prenant pas en compte les comptes de régularisation dans l’analyse de solvabilité de Ubike, le taux de fonds propres est de 21% au 31/12/2020 et de 20% au 30/06/21.

UTILISATION PROJETEE DES FONDS

Dans le cadre du Prêt Coup de Pouce, Ubike sollicite les Ecco-Investisseurs pour un montant total de 250.000 € qui sera utilisé pour financer des dépenses liées à son plan stratégique :

- Amélioration de son infrastructure IT en vue de:

- Favoriser la génération de leads commerciaux multi-canaux ;

- Permettre la gestion qualitative du nombre de contrats issus de la croissance. Ainsi, l’automatisation des process prendra rapidement le relais de la croissance de l’équipe.

- Création de notoriété autour de Ubike et de ses produits/ services en vue d’acquérir de nouvelles parts de marché.

PROJECTION FUTURE DE L’ENTREPRISE

En septembre 2021, Ubike a finalisé:

- le renforcement de son équipe IT ;

- son « rebranding » (Ctec vers Ubike) ;

- son plan financier 2021-2024 sur base de son plan stratégique initié en 2020 et sur base d’une hypothèse de potentiel élevé de croissance pour son marché et l’entreprise en particulier (voir ci-dessous).

|

Tableau 6 - Plan Financier UBIKE |

||||

|---|---|---|---|---|

|

|

KEUR |

|||

|

|

2021 |

2022 |

2023 |

2024 |

|

CHIFFRE D'AFFAIRES |

||||

|

Contrats de Location - B2B |

2 322 |

4 607 |

9 081 |

13 049 |

|

Divers* |

580 |

706 |

789 |

913 |

|

TOTAL |

2 902 |

5 313 |

9 870 |

13 962 |

|

COUTS DIRECTS |

||||

|

Amortissements Vélos |

961 |

1 327 |

2 372 |

3 418 |

|

Loyers Vendor Lease |

442 |

1 503 |

3 208 |

4 623 |

|

Charges Financières |

29 |

42 |

103 |

159 |

|

Entretien et Réparations |

51 |

93 |

179 |

247 |

|

Assurance |

115 |

210 |

406 |

585 |

|

Achats Vélos B2B & B2C |

428 |

513 |

572 |

656 |

|

TOTAL |

2 026 |

3 687 |

6 839 |

9 688 |

|

en % du chiffre d'affaires |

70% |

69% |

69% |

69% |

|

FRAIS GENERAUX |

||||

|

Salaires |

715 |

1 157 |

1 515 |

1 849 |

|

Batiment |

50 |

59 |

60 |

73 |

|

Marketing |

50 |

150 |

276 |

390 |

|

Honoraires |

48 |

96 |

158 |

193 |

|

IT |

17 |

22 |

23 |

28 |

|

Véhicules |

10 |

17 |

17 |

21 |

|

Autres Frais |

29 |

35 |

44 |

54 |

|

TOTAL |

918 |

1 536 |

2 094 |

2 609 |

|

en % du chiffre d'affaires |

32% |

29% |

21% |

19% |

|

EBITDA |

-42 |

89 |

937 |

1 665 |

|

en % du chiffre d'affaires |

-1% |

2% |

9% |

12% |

|

Tableau 7 - Projection future du nombre de contrats |

|||||

|---|---|---|---|---|---|

|

Modèle |

Type d'entreprises |

déc-20 |

déc-21 |

déc-22 |

déc-23 |

|

UBIKE SHOPS |

BMC |

828 |

1476 |

3616 |

6035 |

|

SME |

0 |

104 |

504 |

2004 |

|

|

ONSITE |

BMC |

690 |

640 |

506 |

555 |

|

TOTAL |

|

1518 |

2220 |

4626 |

8594 |

|

Flotte Moyenne |

|

|

1 869 |

3 423 |

6 610 |

|

Croissance |

|

|

46% |

108% |

86% |

|

Croissance Flotte Moyenne |

|

|

83% |

93% |

|

* Le poste Divers reprend les revenus liés à la vente de vélos (B2B et B2C) et aux contrats de maintenance conclus dans le cadre de flottes de vélos partagées.

LES POINTS FORTS DU PORTEUR DE PROJET ET DE SA LEVEE DE FONDS

- Le track record de Ubike sur son marché. Ubike est un des leaders du marché du leasing de vélos en Belgique.

- Le positionnement de Ubike sur son marché, qui a développé un partenariat avec plus de 500 magasins de vélos en Belgique et avec de nombreuses autres sociétés actives dans le secteur de la mobilité douce (secrétariats sociaux, sociétés de leasing de voitures, applications et plateformes de gestion du budget mobilité, etc.), lui permettant de pouvoir être ambitieux quant à la croissance future de son activité.

- Les tendances positives du marché belge de leasing de vélos (incitants fiscaux, forte croissance du marché du vélo électrique).

- Le management/l’actionnariat de Ubike est composé d’entrepreneurs reconnus et témoignant d’une grande expérience dans le secteur de la mobilité douce.

LES POINTS D’ATTENTION DU PORTEUR DE PROJET ET DE SA LEVEE DE FONDS

- Ubike compte plus de 100 clients au 30/09/21. Un défaut de paiement de clients pourrait affecter les performances financières de Ubike et par conséquent, sa capacité de remboursement. Cependant, et même pendant les « années Covid » qu’ont été 2020 et 2021, le taux de paiement à temps de leurs factures par ces clients est resté stable (autour de 97%).

- Tension sur l’offre de vélos (l’offre peine à suivre la demande).

- Dans le cadre du Prêt Coup de Pouce, le Porteur de Projet dispose de la faculté de rembourser anticipativement le prêt.

Notre analyse

RÉSUMÉ DE L'ANALYSE DE UBIKE PAR ECCO NOVA

Ecco Nova analyse les PME durables sur 2 volets :

-

Vérification de la démarche de durabilité du Porteur de Projets.

-

Analyse financière du Porteur de Projets sur base de critères de pré-sélection. Ensuite, nous effectuons un Due Diligence pour nous assurer de la solvabilité future de l'entreprise.

VÉRIFICATION DE LA DÉMARCHE DE DURABILITÉ DU PORTEUR DE PROJETS

Nous jugeons l'activité de Ubike durable car elle contribue à réduire les émissions de CO2, en particulier dans les zones urbaines, tout en améliorant également la santé publique et la qualité de la vie urbaine.

EXPLICATION DU DUE DILIGENCE EFFECTUÉ POUR L'ENTREPRISE UBIKE

Ecco Nova a analysé les éléments suivants dans le cadre du Due Diligence de Ubike :

- un plan financier détaillé (projection 2021 - 2024)

- une situation comptable détaillée au 31/12/2019, 31/12/2020 et 30/06/2021

- un dossier de présentation reprenant le plan stratégique de Ubike

- preuve de bons de livraison de vélos pour des employés de clients de Ubike

- preuve de partenariats établis avec des Ushops.

Après analyse du dossier par l'analyste projet, la demande de financement a été présentée à l'équipe.

Ecco Nova a émis un avis favorable pour la levée de fonds de Ubike pour, entre autres, les raisons suivantes :

- Le track record de Ubike sur son marché. Ubike est un des leaders du marché du leasing de vélos en Belgique

- Le positionnement de Ubike sur son marché, qui a développé un partenariat avec plus de 500 magasins de vélos en Belgique et avec de nombreuses autres sociétés actives dans le secteur de la mobilité douce (secrétariats sociaux, sociétés de leasing de voitures, applications et plateformes de gestion du budget mobilité, etc.), lui permettant de pouvoir être ambitieux quant à la croissance future de son activité

- Les tendances positives du marché belge de leasing de vélos (incitants fiscaux, forte croissance du marché du vélo électrique).

- Le management/l’actionnariat de Ubike est composé d’entrepreneurs reconnus et témoignant d’une grande expérience dans le secteur de la mobilité douce.

RISQUES

Il vous est recommandé de ne prêter que les montants correspondant à une fraction de votre épargne disponible et de minimiser votre risque en diversifiant vos prêts au maximum.

Les risques détaillés sont disponibles dans la note d'information à télécharger sur cette page.

Nous analysons les critères techniques et financiers les plus importants. Chaque critère reçoit une note de 1 à 5 qui est pondéré en fonction de son importance. Notre canevas d'analyse explique comment nous les avons évalués. Nous établissons enfin un "score de risque" allant de 1 (risque très faible) à 5 (risque très élevé).

Description des principaux risques, spécifiques à l’offre concernée, et de leur effet potentiel sur l’émetteur, l’éventuel garant, le sous-jacent et les investisseurs.

- Risques principaux propres à l’émetteur

- Les risques liés à l’exploitation et les risques financiers de CTEC MOBILITY SOLUTIONS comprennent :

- Un risque de liquidité dû à des difficultés de financer son activité ;

- Une tension sur l’offre de vélos (pénurie de stock), qui entraînerait une difficulté accrue de livrer les vélos à sa clientèle ;

- Une demande insuffisante pour atteindre la taille critique à atteindre (contrats de leasing conclus) afin de lui permettre de rentrer dans ses frais fixes et donc atteindre son seuil de rentabilité ;

- Sa capacité à gérer la croissance projetée de son activité.

- Devant ces risques, les mesures d’atténuations sont les suivantes :

- Conclusion de partenariats solides avec des institutions financières pour le financement de son activité ;

- Diversification de l’offre de vélos à travers les partenariats existants avec plus de 500 magasins de vélos ;

- Agrandissement de l’équipe commerciale/marketing de la société en vue de créer de la notoriété autour de la société/de ses produits et d'acquérir des parts de marché.

- Amélioration continue de l’infrastructure IT en vue de:

- favoriser la génération de leads commerciaux multi-canaux ;

- permettre la gestion qualitative du nombre de contrats issus de la croissance. Ainsi, l’automatisation des process prendra rapidement le relais de la croissance de l’équipe de CTEC MOBILITY SOLUTIONS.

- En outre, les risques suivants ont également été identifiés et sont décrits ci-dessous :

- Risques liés aux parties prenantes

- Risque crédit relatif aux clients de CTEC MOBILITY SOLUTIONS

- Risques liés à l’endettement de CTEC MOBILITY SOLUTIONS

- Les risques liés à l’exploitation et les risques financiers de CTEC MOBILITY SOLUTIONS comprennent :

- Risque principaux propres aux instruments de placement offert

- Faculté de remboursement anticipé

- Non liquidité

- Subordination liée au Prêt Coup de Pouce

- Prêt Bullet

- Ces risques peuvent affecter la solvabilité et la liquidité de l’émetteur ce qui expose les investisseurs aux effets potentiels suivants :

- Risque de perte partielle ou totale de capital

- Risque de défaut ou de différé de paiement des intérêts

- Toute hausse des taux d’intérêts pendant la durée d’immobilisation des sommes investies peut entrainer une perte d’opportunité

Notre analyse conclut à un niveau de risque 3. Les détails de ce scoring se trouvent en annexe de cette note d’information.

Modalités

CETTE SOCIÉTÉ EST ÉLIGIBLE AU PRÊT COUP DE POUCE, INCITANT FISCAL DESTINÉ À FACILITER LE FINANCEMENT DES PME WALLONNES.

REMARQUE IMPORTANTE : AFIN D'ACTIVER VOTRE AVANTAGE FISCAL POUR L'ANNÉE EN COURS, IL EST IMPÉRATIF DE PAYER VOTRE INVESTISSEMENT AVANT LE 31/12/2021.

AFIN DE SOUTENIR LA CAMPAGNE, ECCO NOVA À DÉCIDÉ D’OFFRIR LES FRAIS D’INSCRIPTIONS AUX INVESTISSEURS !

REMARQUE IMPORTANTE : AFIN D'ACTIVER VOTRE AVANTAGE FISCAL POUR L'ANNÉE EN COURS, IL EST IMPÉRATIF DE PAYER VOTRE INVESTISSEMENT AVANT LE 31/12/2021.

AFIN DE SOUTENIR LA CAMPAGNE, ECCO NOVA À DÉCIDÉ D’OFFRIR LES FRAIS D’INSCRIPTIONS AUX INVESTISSEURS !

CONDITIONS REQUISES POUR QUE L’INVESTISSEUR PUISSE ÊTRE ÉLIGIBLE AUX AVANTAGES FISCAUX DU PRÊT COUP DE POUCE

Pour être éligible aux avantages fiscaux du Prêt Coup de Pouce, l’investisseur remplit les conditions suivantes à la date de conclusion du prêt Coup de Pouce et durant la durée de celui-ci :

- Le prêteur n'est pas un employé de l'emprunteur

- si l'emprunteur est un indépendant personne physique, le prêteur n’est pas le conjoint ou le cohabitant légal de l'emprunteur et

- si l’emprunteur est une personne morale, le prêteur, de même que son conjoint ou son cohabitant légal, n’est pas directement ou indirectement par le biais d’une autre personne morale qu’il contrôle au sens de l’article 1 : 14 du Code des sociétés et des associations, fondateur, membre, associé ou actionnaire de cette personne morale, ni n’est nommé ou n’agit en tant qu’organe ou membre de l’organe chargé de l’administration ou de la gestion journalière, liquidateur, ou en tant que détenteur d’un mandat similaire au sein de cette personne morale, ni n’intervient en tant que représentant permanent d’une autre personne morale, étant nommée ou agissant elle-même en tant qu’organe ou membre de l’organe chargé de l’administration ou de la gestion journalière de liquidateur ou une fonction analogue.

- le prêteur n’est pas emprunteur d’un autre Prêt Coup de Pouce.

Le prêteur est assujetti à l'impôt sur le revenu des personnes physiques, tel que localisé dans la Région Wallonne.

Pour chaque année au cours de laquelle il revendique le bénéfice du crédit d’impôt, l’investisseur tiendra à disposition du Service public Fédéral Finances les éléments suivants :

- La demande d’enregistrement et les annexes visées à l’article 2, §3 de l’Arrêté du Gouvernement wallon portant exécution du décret du 28 avril 2016 relatif au Prêt Coup de Pouce.

- L’extrait de compte bancaire attestant du paiement annuel, par l’emprunteur au prêteur, des intérêts du prêt.

- Une attestation sur l’honneur émise annuellement par l’emprunteur.

Retrouvez la totalité des informations relatives à cet avantage fiscal via ce lien ou en consultant le décret relatif au Prêt Coup de Pouce.

DISPOSITIONS PRATIQUES RELATIVES AU PRÊT COUP DE POUCE

Lors de la souscription sur Ecco Nova, les investisseurs obtiendront un contrat de prêt pro-forma. Ecco Nova enregistrera les prêts auprès de la SOWALFIN.

Afin d’activer définitivement l’avantage fiscal, les investisseurs devront signer le contrat de prêt définitif émanant de la SOWALFIN.

Les investisseurs devront également compléter et signer une attestation sur l’honneur, qui sera annexée à la demande d’enregistrement du Prêt Coup de Pouce.

Enfin, les investisseurs devront fournir une preuve du paiement de leur investissement sous la forme d'un extrait de compte permettant d'identifier le numéro de compte de l'investisseur, le numéro de compte de l'emprunteur, la date, le montant et la communication structurée du paiement à savoir la référence de la créance Ecco Nova.

Ecco Nova assurera le suivi et la gestion de ces démarches en bonne collaboration avec les investisseurs.

Dans le cas d'un prêt coup de pouce, il est nécessaire de réaliser le paiement de l'investissement via un compte bancaire au nom du prêteur.FACULTÉ DE REMBOURSEMENT ANTICIPÉ

Dans le cadre du Prêt Coup de Pouce, l’emprunteur est en droit de rembourser le prêt anticipativement au moyen d’un remboursement unique et total du solde dû en principal et intérêts.

SUBORDINATION

Le prêt Coup de Pouce est subordonné, tant aux dettes existantes qu'aux dettes futures de l'emprunteur.

CONDITION(S) SUSPENSIVE(S)

Si la totalité du montant de la Levée de fonds (telle que définie à l'article 2 des conditions générales d'utilisation du site ECCO NOVA) n’a pas intégralement été souscrite le 15/12/2021 à 23H59, les investissements déjà versés sur le compte bloqué au nom de l’émetteur seront remboursés aux investisseurs. Cependant, si la somme de 200.000€ a été réunie, les fonds récoltés seront mis à disposition de l’émetteur et la campagne sera prolongée jusqu’au 15/01/2022 à 23H59.

PRÉCOMPTE MOBILIER

Le précompte mobilier s'applique sur les intérêts perçus pour les prêts réalisés par des personnes physiques dont la résidence fiscale est en Belgique. Cette taxe, à l’heure actuelle de 30 %, est prélevée à la source et est libératoire, cela signifie que le porteur de projet se charge de déclarer et prélever la taxe. Vous recevez donc le montant de l'échéance nette d'impôt.

Par défaut, vous n'avez donc aucune démarche à réaliser dans le cadre de votre déclaration d'impôt.

Pour les personnes morales en Belgique, aucun prélèvement à la source n'est organisé. Il incombe à ces investisseurs de déclarer leurs prêts.

Enfin, pour les personnes physiques qui n'ont pas leur résidence fiscale en Belgique, deux options vous sont proposées lors de votre investissement.

- Soit vous choisissez un prélèvement à la source, dans ce cas la fiscalité est similaire à celle des résidents fiscaux Belges

- Soit vous déclarez prendre la responsabilité de déclarer vos prêts là où se trouve votre résidence fiscale.

DIVERS

- En investissant sur Ecco Nova, vous réalisez un prêt. Vous n'êtes donc pas coopérateur ou actionnaire et ne percevez pas de dividendes mais des intérêts.

- En cliquant sur "investissez" vous êtes invités à simuler un investissement. Après avoir vérifié vos données personnelles, vous pouvez confirmer votre investissement. Nous vous envoyons dans la foulée les instructions de paiement par e-mail. Nous vous invitons à vérifier vos courriers indésirables.

- Le compte en banque sur lequel vous devez payer votre investissement peut changer d'une campagne à l'autre. Nous vous invitons à y prêter attention.

- Pour cette campagne, le compte sur lequel verser votre investissement se terminer par -0751

- Vous pouvez à tout moment consulter l'ensemble de vos prêts en vous connectant dans la section "Mes investissements" de votre compte.

- La date de souscription se trouve dans l'en-tête de votre titre de créance.

- Aucuns frais ne sont dus à Ecco Nova par le PRÊTEUR pour cette opération.

- Les tableaux d'amortissements affichés sur Ecco Nova mais aussi dans la note d'information et dans les titres de créance affichent toujours des montants d'intérêts bruts.

Les modalités détaillées sont disponibles dans la note d'information à télécharger sur cette page.